AI引爆存储产业,纳米压印技术迎来导入窗口?

当EUV光刻成本持续攀升,而AI对存储性能与产能的需求仍在爆发,存储器——这个以规则阵列结构为主的半导体领域——会不会比逻辑芯片更早打开“后EUV时代”的大门?纳米压印技术正站在这一产业窗口前。

存储器的大幅涨价,已经让人们在感受AI带来的技术狂喜的同时,也不得不感叹成本的飞速攀升。固态硬盘、内存条的价格翻着跟头往上涨,装机党、数据中心运维者们都开始心疼钱包了。但另一边,存储器厂商却成了全球经济寒冬里最炙手可热、也最“赚钱”的企业。近期有报道称,韩国存储巨头SK海力士2026年人均奖金或超300万元人民币!属实让人眼红。

据机构预测,这轮存储涨价至少延续到2027年上半年,意味着赚钱效应远未结束。库存低位、AI需求持续爆发、新产能爬坡缓慢,三重因素叠加,让存储厂商还能继续“躺赚”好一阵子。

普通人赚了钱大多会买房、买车、存银行,而企业赚了钱,第一反应永远是扩大再生产——建新厂、买设备、挖人才。这一轮,存储巨头们也不例外。一些头部厂商已经恢复了较高的资本开支,扩产节奏明显加快。

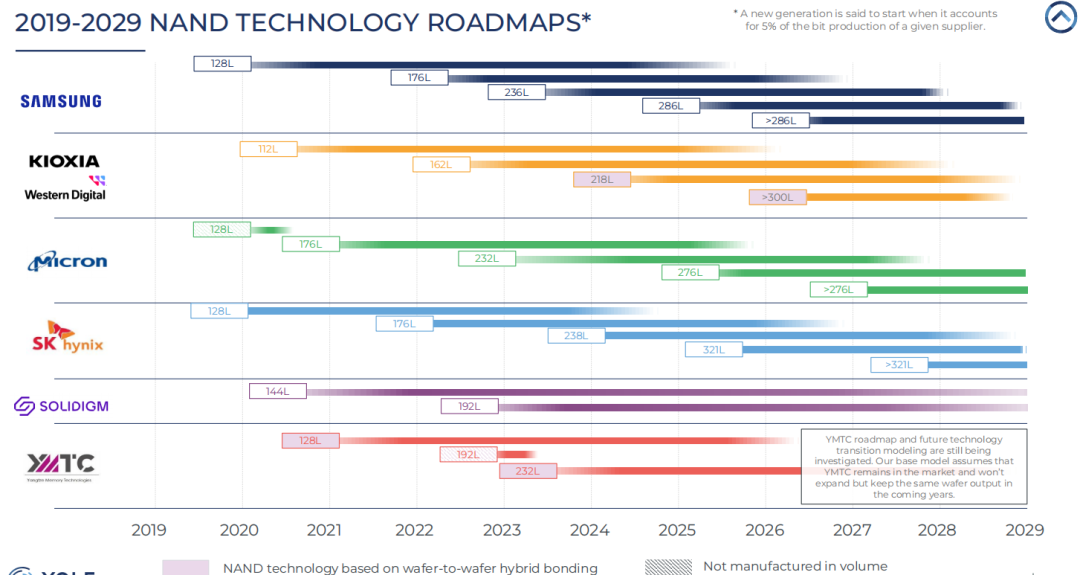

全球存储行业领先企业的产能规划已经排到了2027年。

与此同时,国内存储两大核心企业 ——长鑫科技(DRAM)、长江存储(NAND),在行业高景气与国产替代驱动下,2026 年同步冲刺资本市场。尽管面临设备限制与外部压力,国产存储资本化步伐并未放缓,反而在 AI 驱动的国产替代浪潮中加速前行。

不过,扩产只是表象。当存储行业再次进入扩张周期,企业除了把厂房盖起来、把产能堆上去之外,更关键的动作是什么? 答案其实就四个字:技术升级。因为在这个行业,光有产能是不够的——谁能在更小的面积里塞进更多的存储单元,谁能把bit成本压得更低,谁才能真正笑到最后。而这也正是先进光刻技术、混合键合、先进封装越来越受关注的根本原因。

全球存储厂商的扩产与技术路径分化

当前全球存储产业格局高度集中,三星、SK海力士、美光、Kioxia、西部数据占据主导,中国大陆则以长鑫存储和长江存储为代表逐步突围。

在DRAM方向,技术已进入“10nm以下时代”:三星推进至1c/1d nm节点,SK海力士重点布局HBM4,美光进入1γ DRAM阶段。一个明显趋势是,EUV正逐步替代传统DUV多重曝光进入关键层,但SAQP等成熟图形化方法仍被保留用于规则阵列结构。AI需求爆发使HBM成为资本支出重心,先进封装与存储堆叠能力的重要性随之上升。

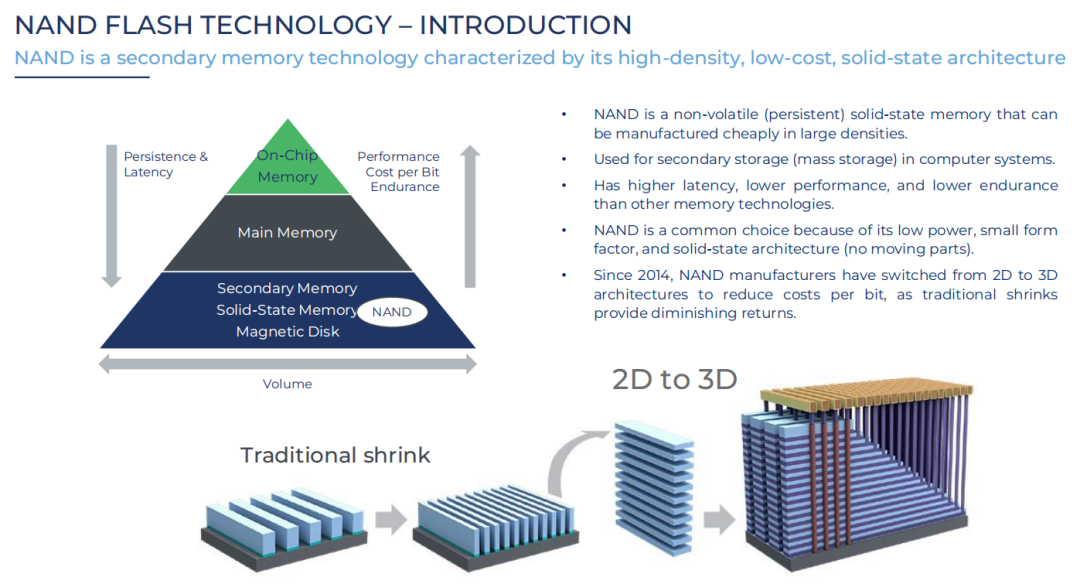

NAND方向则完全不同——竞争焦点已从“缩小线宽”转向“增加堆叠层数”。目前主流3D NAND已进入200层以上并向300层演进,混合键合、Xtacking等架构成为支撑更高密度堆叠的关键技术。对NAND而言,真正的难点已不再是光刻,而是刻蚀、沉积与三维结构控制能力。

综合来看,存储行业正从“单点制程竞争”走向“系统级制造能力竞争”。HBM重构DRAM盈利结构,EUV谨慎导入DRAM,NAND层数攀升但光刻依赖降低,CXL推动内存向资源池演进,先进封装成为性能关键变量。

在这些趋势背后,有一个共同问题逐渐显现:传统光刻路线的复杂度正在快速上升。

新型图形化技术正在被重新讨论

当EUV逐渐成为主流时,一个看似矛盾的问题开始出现:为什么行业仍在研究新的图形化技术?

原因在于成本与物理极限。

EUV虽然提升了分辨率,但也带来了设备成本极高、产能受限、随机缺陷问题、多层工艺复杂度上升等一系列副作用。

近期,全球领先的半导体代工巨头台积电就放话称,暂不采用ASML最新的High-NA EUV设备,因为成本实在是太高了!

而在存储这种“对成本极度敏感”的产业中,多种替代或补充技术正在并行发展,包括SADP/SAQP(自对准多重图形化)、DSA(定向自组装)、计算光刻,以及我们今天要重点讨论的NIL(纳米压印光刻)。

需要说明的是,大多数这些技术并不是要取代EUV,而是作为补充,用于降低整体制造复杂度。

纳米压印并不是新技术,它在过去很长时间里更多停留在实验室或特定应用领域。但在当前存储产业环境下,它的逻辑开始发生变化。

- 存储结构天然适配NIL

DRAM和NAND有一个共同特点:结构高度规则、重复性极强。这种“阵列型结构”恰好是NIL最擅长的场景。相比逻辑芯片复杂的随机图形,存储芯片对NIL的适配性更高。

- 成本逻辑驱动技术重新评估

在EUV成本持续上升的背景下,存储厂商对“单位bit成本”的敏感度极高。 NIL的核心吸引力就在于:设备成本相对低、分辨率潜力高、适合大面积重复结构复制。

纳米压印光刻的应用进展

在所有存储厂商中,对采用新型图案化技术最积极的莫过于Kioxia(铠侠,原东芝存储)。 Kioxia是NIL在NAND领域最坚定的推动者。2006年起与美国纳米压印光 刻公司MII合作,2014年Canon收购MII后继续深化合作。2017年7月,Canon向Kioxia四日市工厂交付FPA-1200NZ2C NIL设备,标志着NIL技术在半导体存储器大规模生产上取得重要里程碑。

2025到2026年,Canon与Kioxia、SK海力士等客户的评估验证稳步推进,叠加精度、缺陷密度、吞吐量等关键指标已接近或达到量产门槛。Canon规划2027年实现20nm线宽3D NAND模板量产,并进一步向DRAM和逻辑器件扩展。

需要正视的是,NIL进入半导体制造面临的挑战不仅是技术方面的,更在于新设备导入的风险和成本问题。没有一家存储厂商愿意轻易改变已经成熟、良率稳定的产线。

佳能的“曲线救国”:IAP技术

除了持续对纳米压印设备进行验证外,佳能还采取了另一条“曲线救国”路线。

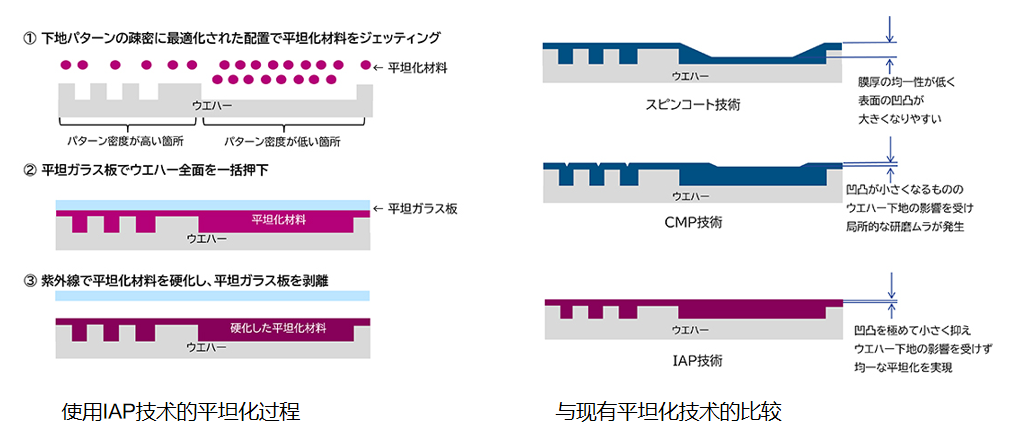

2026年1月,佳能宣布率先在全球范围内开发并实现了“基于喷墨技术的自适应平坦化”(IAP)技术的商业化。该技术运用纳米压印的原理来平坦化晶圆,可以看作NIL技术的简化版——按需喷墨+玻璃按压。与NIL不同的是,它不使用带有图案的模板,而是用平坦的玻璃板进行平坦化。

IAP的最大优势在于:它可以作为“插件”轻松融入现有产线。

导入完整的NIL意味着需要彻底改变现有的曝光工艺,风险大、成本高。而IAP可以作为CMP(化学机械抛光)的直接替代或补充,设备制造商可以继续使用ASML的EUV等曝光设备,仅在“底层制作”这一平坦化工序使用IAP。这极大降低了客户的导入风险和成本,同时能立即显著提升良率。

佳能的目标是在2027年前将IAP设备商业化,用于逻辑电路和存储器等先进半导体制造工厂。这可以看作是NIL技术的“先头部队”——先让制造厂商尝到甜头,降低对压印技术的抵触心理,为未来更全面的NIL导入铺路。

全球贸易环境下,中国存储产业的选择

2026年,美国出台“最严芯片法案”MATCH法案,直接点名长鑫存储和长江存储,不仅限制先进设备获取,更禁止设备维护。这对中国存储产业链构成严峻挑战。

法案的杀伤力体现在三方面:一是管制范围从EUV扩大至所有DUV光刻机,先进制程扩产面临“卡脖子”;二是“禁止服务”意味着现有进口设备缺乏原厂维护,可能随时间变成“废铁”,直接威胁产能稳定;三是技术生态脱钩,配套支持被切断 。

外部压力倒逼中国存储走多元化技术路线。在无法依赖EUV甚至最先进DUV的情况下,中国厂商正在探索多条路径:DUV多重曝光优化、SAQP深化、NIL导入、DSA应用、国产设备协同、先进封装等。 NIL方面,国内企业璞璘科技于2025年交付首台步进式纳米压印设备,瞄准sub-10nm节点。半导体设备从“交付客户”到“产线量产”之间,通常需要经历漫长的工艺磨合与数据积累。这既考验设备商的持续迭代能力,也考验制造厂商的耐心与投入意愿。

同时,国内已建有微纳压印领域的加工平台,初步具备了从工艺开发到小批量验证的工程化能力。这类平台的核心价值在于:为NIL技术从“实验室研发”走向“产线量产"提供可验证、可复制的工程路径,填补了设备验证与工艺优化之间的关键缺口,是国产微纳制造技术成熟不可或缺的基础设施。

结语

存储行业正在经历一次少见的“双重驱动周期”:一方面是AI带来的需求爆发,另一方面是制造工艺逼近物理与经济极限。当EUV逐渐成为主流,但其成本与复杂度不断上升时,一个更现实的问题开始浮现:在存储这个极度追求成本与规模化的行业里,是否会率先出现“后EUV时代”的技术组合?

而在这一过程中,纳米压印这种曾经并不被主流关注的技术,是否会在某个节点上,真正进入产业化视野的中心?

佳能能否在2027年实现NIL设备在存储产线的量产应用,将成为检验这项技术是否真正落地的关键节点。

参考资料

- Yole Group:下一代存储技术与市场趋势

- 佳能首次将纳米压印光刻技术应用于晶圆平坦化技术, 显著提高了先进半导体制造所需的平整度 https://www.nanoplatform.cn/new/16393/

- 收藏