EUV 掩膜技术:设备的演变和生态系统

对于DRAM和逻辑半导体的创新而言,极紫外(EUV)光刻技术与掩膜技术发挥了关键作用。本文将技术创新研究的焦点从以企业为中心的视角,转向对EUV掩膜行业技术发展与创新流程的深入考察。研究内容涵盖光刻技术的发展趋势、EUV光刻技术的重要意义,以及EUV掩膜技术的进步与演变。

本研究着重探讨了EUV掩膜行业的特性及其头部企业构成的生态系统,分析了针对这些企业所面临挑战与风险的既往研究,并对现有技术与新兴技术之间的竞争态势展开调查。通过对七家头部企业高级管理人员的调研反馈,本文揭示了推动EUV掩膜行业创新成功的影响因素,同时探讨了该领域未来的发展考量,以及其生态系统内潜在的协同合作策略。

1. 介绍

技术创新是许多业务领域获取竞争优势并实现可持续发展的关键因素。Schilling(2017)强调了技术创新的重要性,指出各行业领先企业近三分之一(或更多)的销售额和利润依赖于过去五年内通过技术开发的新产品[1]。过去几十年来,半导体行业因多项技术创新而快速增长,推动了经济发展,并在新兴产业中引发了更多创新[2]。2020年,麦肯锡报告指出,在所有产品领域中,半导体企业积极追求创新,因为先进设备制造的更快、更强性能的芯片有助于提升全价值链环节的销售额。拥有最独特技术和产品的企业最有可能成为全球领先者[3]。此外,一项跨行业分析显示,半导体行业的研发(R&D)投入仅次于制药和生物技术行业,2020年研发投入平均占销售额的14.2%[3]。因此,半导体行业的创新主要由少数领先的现有企业推动,因其需要大量投资和广泛的研究开发。

关于创新的研究已探讨现有企业如何应对新技术的引入,以及非连续性技术变革如何影响行业内企业的兴衰[4-10]。Utterback(1975)提出,创新过程与现有企业生产技术的发展阶段及其竞争和增长战略存在系统性协同[4]。Tushman和Anderson(1986)聚焦于技术不连续性,指出新企业往往引发与环境动荡加剧相关的“能力破坏性不连续性”,而现有企业则倾向于发起与环境动荡减弱相关的“能力增强性不连续性”[5]。Henderson和Clark(1990)研究表明,架构创新可能摧毁现有企业嵌入的架构知识,使其难以识别和修正,进而可能产生重大竞争影响[6]。

Cooper和Smith(1992)探讨了现有企业进入由重大产品创新催生的新行业时面临的挑战与陷阱,并提出规避常见问题的策略[7]。Tripsas(1997)强调,在行业转型中,投资、技术能力和专业化互补资产是决定现有企业生存与成功的关键因素[8]。Li(2024)以传统医药行业为例指出,在新技术对旧技术构成替代威胁的市场中,坚持旧技术的企业可能经历初期衰退,但最终能够反弹并提升绩效[9]。Christensen和Bower(1996)警告称,现有企业起初可能擅长开发满足现有客户需求的技术,但难以适应适用于新兴市场的更新、更简单的技术,导致在技术变革中丧失行业领导地位[10]。这些研究结果表明,当产业环境变化和重大技术变革发生时,现有企业难以适应新情境。尤其值得注意的是,Christensen在后续研究中将此现象称为“创新者的窘境”,并对创新领域产生了深远影响[11,12]。

Ander(2015)和Velden(2019)对半导体行业光刻企业的创新过程进行了详细研究[13,14]。在技术不连续时代,一家领先光刻企业通过灵活组织研发工作、持续依托科学与经济原理、积极探索不同技术方案,成功实现了从光学光刻到极紫外(EUV)光刻的过渡,从而在现有和新技术体系中均占据主导地位[13]。

Ander(2015)还结合技术嵌入的生态系统,探讨了光刻技术转型中的技术替代动态及其对企业的影响[14]。该研究框架基于新旧光刻生态系统的交互作用,识别出四种不同的替代机制,并对替代节奏做出清晰预测。研究强调,在塑造竞争格局和市场采用过程中,需考虑新旧技术的生态系统动态,建议管理者和政策制定者理解技术转型中影响企业选择与结果的背景条件和制约因素[14]。

本文探讨了半导体行业细分领域——掩膜行业中的现有企业如何成功实现技术突破并引领架构创新。光掩膜(简称掩膜)是一种带有特定透光区域图案的不透明板,可使光线通过,是半导体制造光刻工艺中不可或缺的工具——该工艺通过将图案成像转移至晶圆上,以制造集成电路或芯片[15]。掩膜行业历史悠久,各领域均由少数企业占据核心地位,这使得其生态系统的定义清晰明确[16-22]。这些企业通过会议演讲、专利申请和媒体公告持续披露技术现状,便于精准识别其战略导向与发展动态,适合开展商业分析。此外,该行业在从深紫外(DUV)时代向极紫外(EUV)时代过渡中积累了丰富的技术创新案例,例如新旧技术竞争、技术开发的韧性特征,以及现有企业实现架构创新的路径。

尽管此前关于技术创新战略管理的研究主要聚焦于业务视角,本文则深入探讨极紫外(EUV)掩膜行业的技术开发与创新流程。

第2节:讨论光刻技术的发展趋势、EUV光刻技术的重要性及EUV掩膜的核心地位,阐释当前EUV掩膜技术的前沿进展,并展示近期技术开发成果。

第3节:分析EUV掩膜行业的特性及其生态系统——由头部 incumbent 企业构成的竞争格局。

第4节:梳理现有研究中头部企业面临的创新困境、技术替代风险及新旧技术竞争态势。

第5节:通过向七家企业的高管或核心管理者发放调研问卷,挖掘创新成功的关键因素,依次呈现七家头部企业的创新历程与成果,并通过质性分析提炼出EUV掩膜行业架构创新的共性驱动因素。

第6节:基于研究结果,探讨EUV掩膜技术的未来演进方向,及行业生态系统内的协同合作路径。

2. EUV 掩膜技术

摩尔定律与光刻技术

尽管 “摩尔定律” 并非严格意义上的物理定律,而是 “集成电路(IC)中晶体管数量约每两年翻倍” 的观察性结论,但半导体行业已惊人地维持这一尺寸缩放速度逾半个世纪 [23,24]。半导体制造的核心目标在于缩小构成 IC 设计的元件尺寸 —— 更小的特征尺寸可实现更先进的 IC 制造,使芯片更快、功耗更低且成本可控 [25]。在半导体制造中,光刻技术是推动特征尺寸缩小的关键驱动力:其利用光线将光掩膜(即掩膜)上的图案转移至硅晶圆表面的光敏化学材料(光刻胶)上,图案转移过程中通过投影透镜将尺寸缩小 4 倍。光刻技术的发展历程,本质上是持续提升光刻系统(通常称为 “扫描光刻机”)分辨率、优化光刻胶性能,并引入光学邻近校正(OPC)和先进掩膜技术等分辨率增强技术的过程 [25]。

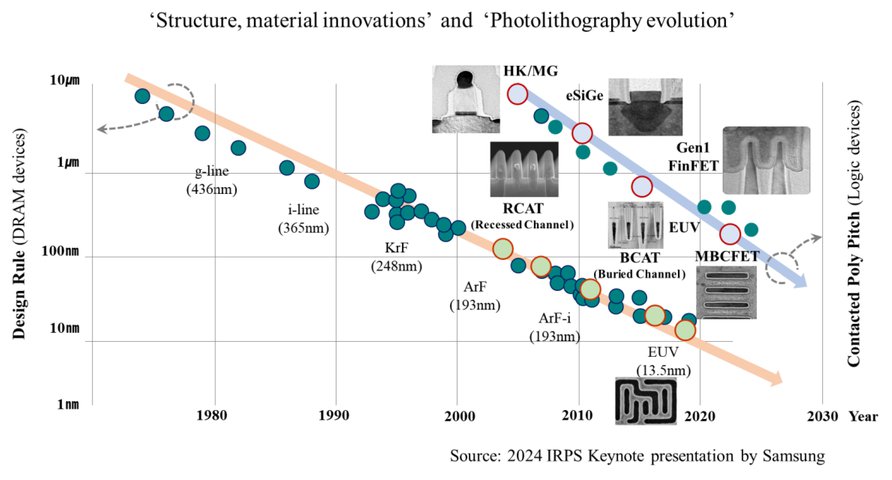

传统光刻的分辨率极限受经典瑞利公式显著影响:图案分辨率(R,对应最小可分辨特征尺寸)由公式 R = k₁×λ/NA 决定,而景深(DOF,影响图案化容差)由公式 DOF = k₂×λ/NA² 描述。其中,λ 为曝光波长,NA 为光学系统的数值孔径,k₁和 k₂为常数(随特定光刻胶材料、工艺技术和成像技术而异)[23]。图 1展示了 DRAM 和逻辑器件尺寸缩小的趋势,这一进程由结构创新、材料革新和光刻技术共同驱动。值得注意的是,为实现目标图案分辨率,光刻技术使用的波长需持续调整(分辨率 R 与波长 λ 直接正相关):约 50 年前,行业采用波长 465nm 的 g 线光刻;随后,波长 365nm 的 i 线光刻、248nm 的 KrF 光刻、193nm 的 ArF 光刻依次取代旧技术,因其在图案分辨率和经济可行性上显著更优。

自 20 世纪 90 年代末起,半导体行业开始探索 ArF 光刻之后的下一代技术。Linden(2000)曾详细记录了当时各类光刻技术的激烈竞争 [26]。最终,ASML 成功开发了波长 13.5nm 的 EUV 光刻技术 [27],而包括 EUV 掩膜在内的完整生态系统,则通过日本 ASET、SELETE、EIDEC,欧洲 EUCLIDES、MEDEA+、More Moore,以及美国 EUV LLC、SEMATECH 等联盟和项目的协同努力逐步完善 [13,28-30]。EUV 光刻的大规模商业化应用始于 2010 年代后期,在此之前,半导体行业通过开发 ArF 浸没式光刻并结合多重图形技术扩展其能力 —— 这些方案被视为对成熟光刻技术的延续 [31]。

图1 基于结构、材料创新及光刻技术演进的 DRAM 和逻辑器件尺寸缩小趋势

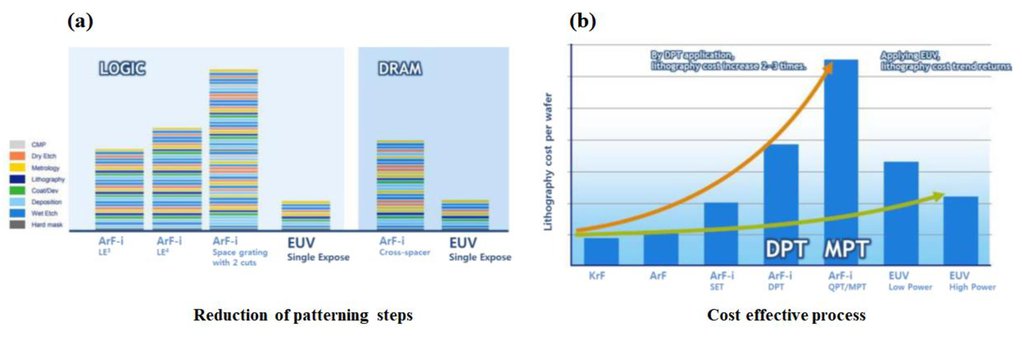

三星电子是首家将极紫外(EUV)光刻技术用于移动处理器和DRAM器件大规模生产的公司[32,33]。与此前高端器件采用的ArF浸没式光刻及多重图形技术相比,EUV成像在图案化过程中可实现更精细的分辨率和更高精度,从而减少线宽和粗糙度的变化,提升器件可靠性。此外,EUV光刻支持单次图形化,相较于基于更长波长的多重图形技术,既能提高精度,又能缩短加工时间,使晶圆级生产效率较以往工艺实现显著提升。Jung(2018)指出,EUV光刻通过省去双重或四重图形化需求,大幅减少工艺步骤和成本——与四重图形化中使用的“光刻-刻蚀-光刻-刻蚀-光刻-刻蚀-光刻-刻蚀”技术相比,工艺步骤可缩减至近1/3,如图2所示[2]。

图 2 (a)图形化步骤的减少(b)极紫外(EUV)光刻技术下每片晶圆光刻成本的降低

极紫外(EUV)掩膜是一种包含电路设计的模板,同时作为一种光学元件,其众多参数对最终成像质量、晶圆上图案的套刻精度(图案位置精度)以及系统生产率均有显著影响。此外,与深紫外(ArF)掩膜相比,EUV掩膜对晶圆的图形化效果影响更为显著。因此,EUV掩膜的开发和生产就绪性在EUV光刻技术投入生产应用的过程中起到了关键作用。为实现EUV掩膜的生产,掩膜行业必须建立专门的设施,并开发专门针对EUV技术的材料,因为该技术对工具的规格、架构以及材料特性均有不同的要求。

EUV掩膜的技术发展

在g线至ArF光刻中使用的传统掩膜,通过石英基板上的单一铬层按所需图案透光或遮光,而EUV掩膜则基于反射原理工作——因为大多数材料无法透射13.5nm的EUV波长。EUV光的反射通过由40对或更多交替的Mo(钼)和Si(硅)层组成的多层涂层实现,每层Mo厚度约4.1nm,Si约2.8nm,涂覆于低热膨胀材料(LTEM)基板之上[34]。国际半导体产业协会(SEMI)在SEMI P37标准中明确了EUV掩膜的规格要求,涵盖缺陷质量、正反表面平整度、基板材料热性能等极具挑战性的严苛指标[35]。由于与ArF掩膜在结构、材料和规格上的显著差异,EUV掩膜的技术开发需要突破性或架构性创新。尽管多家企业尝试开发高质量EUV空白掩膜,但目前仅有两家公司成功实现量产供应,按字母顺序分别为旭硝子株式会社(Asahi Glass Co., Ltd)36]和豪雅集团(HOYA Corp.)[37,38],其成功历程将在第5节和第6节详述。

为了在掩膜上形成需通过EUV光刻机转移至晶圆的目标图案,EUV掩膜需经过掩膜制造流程(尤其是图形化工艺)。EUV掩膜图形化包含与传统光学掩膜制造相似的若干步骤,并新增特定工艺(如缓冲层的额外蚀刻步骤)[34]。尽管部分EUV掩膜图形化工艺和设备与传统ArF掩膜制造类似,但需针对EUV要求进行改造,而掩膜写入机、检测设备和缺陷复查工具则需采用与ArF掩膜完全不同的架构。在掩膜写入技术方面,多光束掩膜写入机(MBMW)相比传统可变形状光束(VSB)技术实现了革命性突破,其优势包括:不依赖时间的曲线掩膜图案写入、高速写入时对抗蚀剂使用的低敏感性,以及卓越的分辨率和关键尺寸(CD)均匀性,这些特性使其适用于EUV掩膜的大规模生产[39]。VSB掩膜写入机仅使用单光束,而MBMW则采用512×512阵列的262k束光束,通过微机电系统(MEMS)器件(光束消隐单元)实现精准控制。经过长期研发,IMS Nanofabrication GmbH[40]和NuFlare Technology, Inc.[41](按字母顺序)成功开发并商业化了MBMW技术。

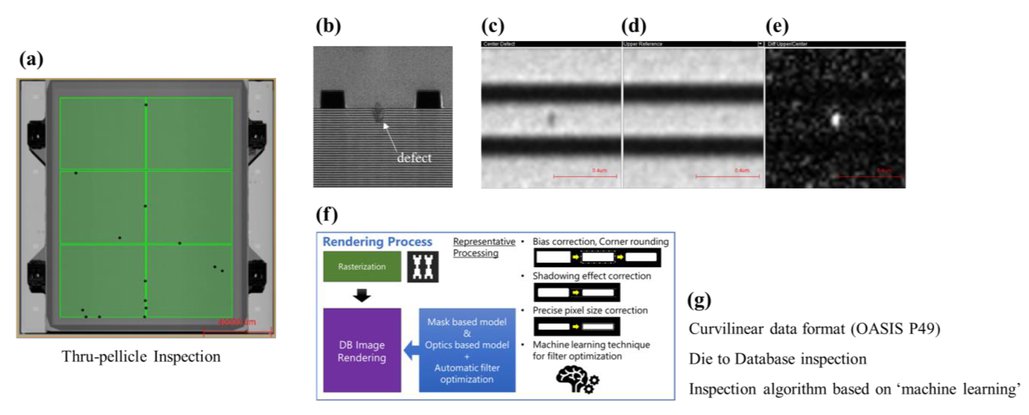

掩膜缺陷(可能产生于空白掩膜制造、图形化工艺或光刻机光刻过程中)是图案转移光刻的重大挑战。随着光刻技术迭代带来的特征尺寸持续缩小,缺陷的检测、去除、修复和验证成为关键难题。尤其在EUV光刻中(波长13.5nm对比传统193nm),这一问题更为严峻,EUV掩膜缺陷率已成为EUV光刻领域的核心关切之一[42]。两家企业针对这一挑战开发了专用技术(按字母顺序):Lasertec Corp.43]开发了基于EUV光的检测设备,KLA Corp.[44,45]则引入了基于电子束的检测技术和新型检测算法。

通过EUV专用检测设备发现的缺陷需通过AIMS工具进行修复和验证。AIMS(自动成像显微镜)最初是卡尔蔡司(Carl Zeiss SMT GmbH)的产品名称,现泛指用于掩膜缺陷复查的显微镜,其可在接近实际光刻投影系统的条件下对缺陷成像[46]。通过分析存在掩膜缺陷时 aerial image(空间像)的对比度、斜率和焦深行为,可评估缺陷在光刻系统中的可印刷性。针对EUV掩膜,卡尔蔡司开发了AIMS EUV系统,采用新型光源、光学器件和架构[47,48]。

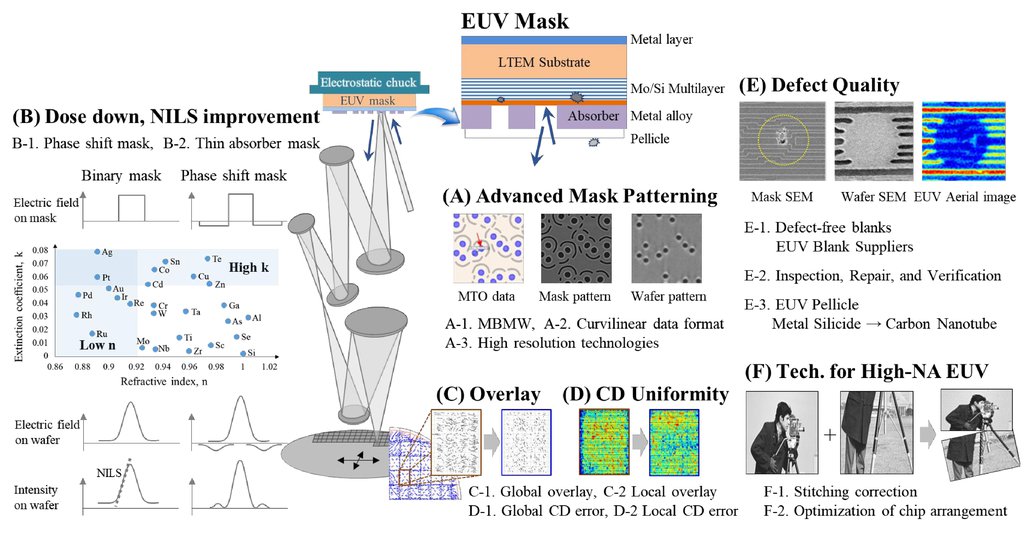

除上述新开发的EUV专用技术外,为满足DRAM和逻辑器件的高质量性能要求,EUV掩膜还在ArF技术基础上持续延伸发展。图3展示了当前面向器件需求的EUV掩膜技术关键研究方向。

图 3 极紫外(EUV)掩膜技术的发展范畴

技术发展案例

以下结合图 3 的描述,介绍极紫外(EUV)掩膜的代表性技术:

(A-1 技术)多光束掩膜写入机(MBMW)

Noh(2024)指出,MBMW 技术是下一 EUV 时代及其大规模生产的核心需求 [49]。该技术突破了图形化(设计)自由度的瓶颈,能够制造多样化掩膜,为 EUV 光刻技术发展做出了重要贡献。然而,从用户需求和大规模生产角度看,MBMW 仍需进一步提升局部性、分辨率、吞吐量和兼容性。展望 EUV 时代之后的未来,MBMW 将面临更严格、更具挑战性的性能要求。

(B-1 技术)相移掩膜(PSM)

相移掩膜技术(PSM)已被广泛研究以增强 EUV 图形化能力。Eun Sung Kim(2024)通过严谨的模拟,探究了 PSM 中最佳焦平面偏移的成因,并提出了多种间距图案协同图形化的策略 [50]。此外,该研究还揭示了亚分辨率辅助特征(SRAF)在缓解 PSM 中三维掩膜效应方面的作用,以及与传统二元掩膜相比,PSM 在各种间距接触阵列中关键尺寸(CD)均匀性的改善。

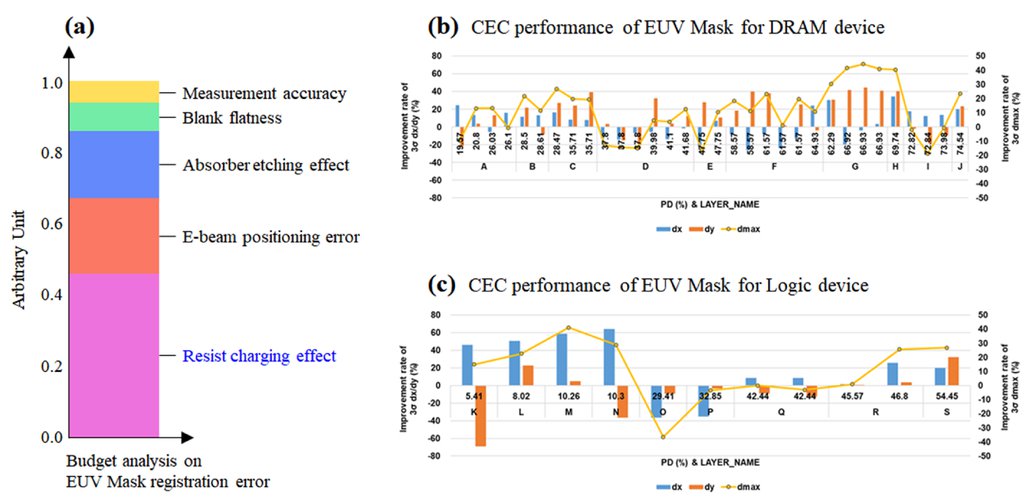

(C-1 技术)MBMW 充电效应控制

Hyoyeon Kim(2024)全面分析了 MBMW 中由充电效应引起的掩膜对准误差(图案位置误差)[51],并提出了一种充电控制方法以降低这类与图案密度相关的误差。通过与 IMS Nanofabrication GmbH 合作测试,证实了 MBMW 中充电效应控制的软硬件集成解决方案可有效减少充电效应。在大规模生产中,充电效应校正(CEC)显著降低了单个单元的掩膜图案位置误差,并改善了关键层间的套刻精度,最终减少了 DRAM 和逻辑器件晶圆的场内套刻误差,如图 4 所示。

图 4 (a)极紫外(EUV)掩膜图案位置误差的预算分析 (b)通过在EUV掩膜上应用充电效应校正(CEC)实现DRAM器件的套刻精度提升 (c)通过在EUV掩膜上应用充电效应校正(CEC)实现逻辑器件的套刻精度提升

(E-2 技术)

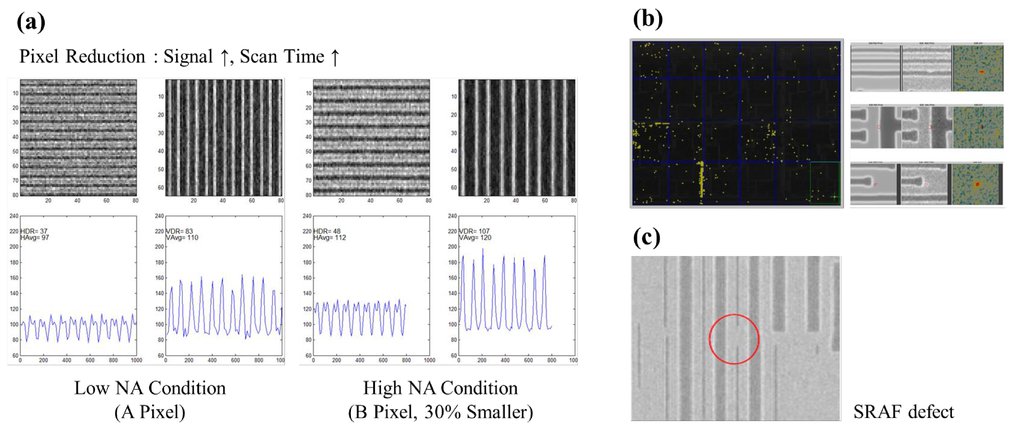

尽管基于激光照明的检测系统已广泛用于光掩膜质量控制,但基于电子束的检测系统有望为最关键层提供所需的最高分辨率。为满足3纳米及更小间距下的EUV检测需求,KLA公司开发了多柱电子束检测系统。三星与KLA公司联合报告指出,这款新型电子束检测设备基于独特的多柱电子束架构,提供了业界最高灵敏度的“芯片-数据库”检测系统,具备适用于大规模生产(HVM)的吞吐量[45]。此外,该检测工具可同时覆盖0.33NA的低数值孔径EUV和0.55NA的高数值孔径EUV,如图5所示。

图 5 (a)两种NA条件、(b)生产设备的EUV掩模全尺寸布局和(c)亚分辨率辅助特征(SRAF)缺陷的检查结果。

(E-2 技术)

Cheolki Min(2024)与Lasertec Corp.合作研究指出,通过采用**非接触式光化计量检测技术(APMI)**可实现高性能EUV掩膜检测,如图6所示[52]。光化检测的成像性能比深紫外(DUV)检测提升4.7倍,基于机器学习的数据库建模确保了检测精度与快速计算能力。APMI可执行相位缺陷和 pellicle(防护膜)检测,兼具高灵敏度与吞吐量。根据奈奎斯特采样理论,该技术对曲线特征和亚分辨率辅助特征(SRAFs)展现出高分辨率检测能力。

图 6 (a) 带防护膜(pellicle)的极紫外(EUV)掩膜检测结果

(b) 含多层缺陷的EUV掩膜侧视图

(c) 非接触式光化计量检测技术(APMI)检测到的缺陷图像

(d) 检测工具的参考图像

(e) 缺陷与参考图像的差异图

(f) 芯片-数据库算法(die-to-database algorithm)

(g) 先进检测功能或算法

(E-3 技术)

EUV防护膜(pellicle)是防止掩膜缺陷导致良率损失的有效手段,但其存在吞吐量低、在光刻机中破裂会导致可用性下降等缺点。Jongkil Choi(2024)的研究提出了针对EUV光刻机中掩膜缺陷问题的检测方案和计量技术[53],并探讨了包括最先进EUV防护膜技术在内的多种方案,旨在缓解并从根本上解决EUV掩膜缺陷问题。

(A-2 技术)

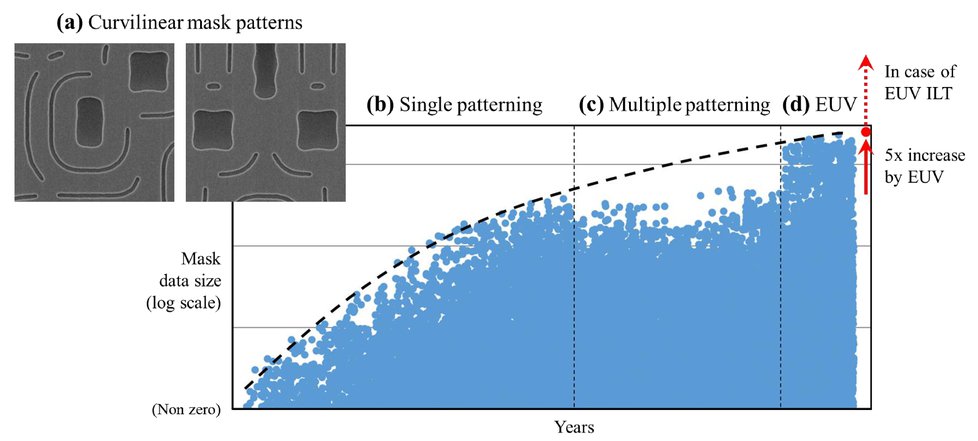

为提升晶圆图形化的工艺裕度,研究人员通过逆向问题求解来确定晶圆成像的最佳目标形状,即根据所需晶圆形状计算理想的掩膜图案,该问题的解决方案是逆向光刻技术(ILT)——其采用由曲线图案构成的特殊掩膜[54]。图7(a)展示了ILT典型曲线掩膜图案的扫描电子显微镜(SEM)图像。多光束掩膜写入机(MBMW)实现了以往无法完成的曲线和圆形图案的掩膜曝光。另一方面,如图7(b)、(c)、(d)所示,掩膜复杂度在数十年间显著增加,这归因于摩尔定律驱动下持续的小型化和密度提升。在多重图形化时代,尽管器件尺寸不断缩小,但受限于ArF光刻193nm曝光波长的k1因子,每张掩膜的数据量受到限制;而随着EUV单次图形化技术的引入,每张掩膜的数据量持续上升,据观察,EUV掩膜的数据量是DUV多重图形化的五倍[55,56]。

图 7 (a) 逆向掩膜技术的曲线掩膜图案的SEM图像(b) 单图形化时代 (c) 多重图形化时代 (d) 极紫外(EUV)时代的掩膜数据规模(对数刻度)演变趋势

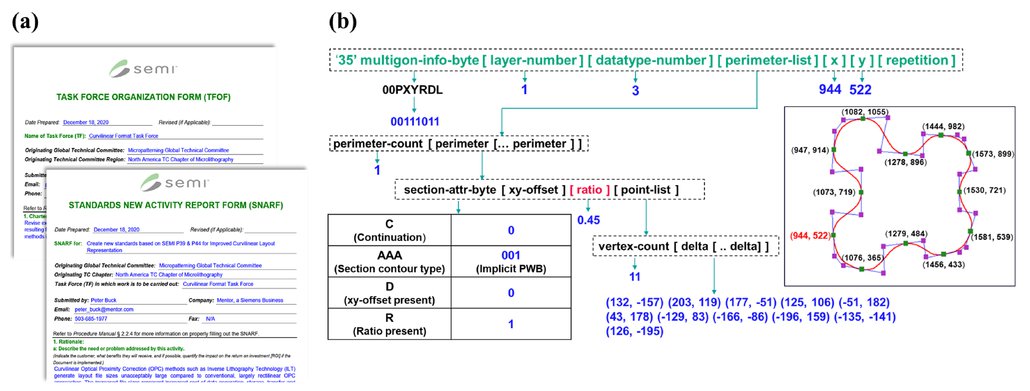

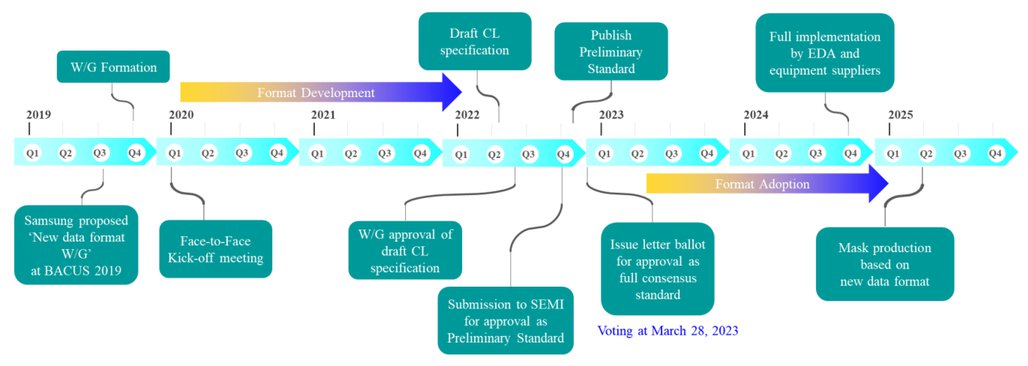

SEMI标准P39 OASIS(开放式版图系统交换标准)是描述集成电路物理版图的主流格式[57]。在P39数据格式中,曲线图形需通过分段线性表示法进行近似。表示曲线图形所需的边缘数量由下游工艺要求的精度决定。掩膜光刻技术和工艺能力限制了可分辨的拐点尺寸和拐角半径。为描述逆向光刻技术(ILT)的平滑曲线图案,OASIS数据的顶点需密集分布,导致掩膜图案的总数据量如图7所示增加数倍。为解决掩膜数据量激增的问题,三星在2019年光掩膜技术会议上提出了“新型数据格式W/G”[58]。

W/G格式由三星、英特尔和台积电于2019年末发起,联合西门子、Synopsys、日本控制系统、D2S、Aselta和ASML等企业共同推动,并于2021年7月通过SEMI北美微光刻全球技术委员会的提交和审批正式确立,如图8(a)所示[59,60]。作为W/G的下属机构,技术工作组由各企业代表组成,旨在就新型曲线格式达成共识,并制定行业审查规范草案。ASML和西门子提出了名为“MULTIGON”的新记录类型,用于定义由多种形状类型组成的复合几何图形。该格式初期聚焦于B样条曲线,并支持用户自定义形状类型以扩展功能。尽管B样条曲线在特定场景中具有优势,但后续研究重点转向贝塞尔曲线段,预计新格式将同时支持这两种曲线类型。图8(b)展示了一个由分段贝塞尔MULTIGON记录定义的复杂曲线形状示例:在周长列表中,截面属性字节指定隐式PWB(分段贝塞尔)截面轮廓类型,比率(如0.45)用于推导中间控制点,11个曲线上的点以相对于初始x/y坐标的增量表示。

工作组定期召开会议并在共识达成方面取得显著进展,包括讨论优化P39 PATH格式以减少歧义性,恢复GDS2中可用的半圆形路径端点,以及考虑采用分段贝塞尔主干与半圆形端点组合的曲线路径来表示亚分辨率辅助特征(SRAFs)。许多来自竞争企业的专家共同协作,将各种技术思路提炼为可行方案。

图 8(a)SEMI北美微光刻全球技术委员会审批流程;(b)由分段贝塞尔MULTIGON记录定义的复杂曲线形状示例

图9的时间线展示了工作组历时6年的努力历程,始于2019年三星提出的“新数据格式工作组”提议。工作组及开发工作于2020年初启动,原计划持续至2022年底,期间向SEMI提交规范草案以审批为初步标准,发布行业审查标准,并有望在2023年初审批为完全共识标准。最终,新标准于2023年3月28日通过投票程序被EDA(电子设计自动化)和掩膜制造设备供应商采纳,并经SEMI批准为P49标准。EDA和掩膜设备公司正基于P49数据格式开发产品,目标是在2024年底前完成开发。在完成新产品的搭建和充分验证后,新数据格式预计于2025年第一季度投入使用。因此,新数据格式的经济效益有望在2025年第二季度左右开始显现。

图 9 P49 新数据格式的开发和采用的 6 年历史时间表

3. EUV掩膜行业

EUV掩膜行业的特点

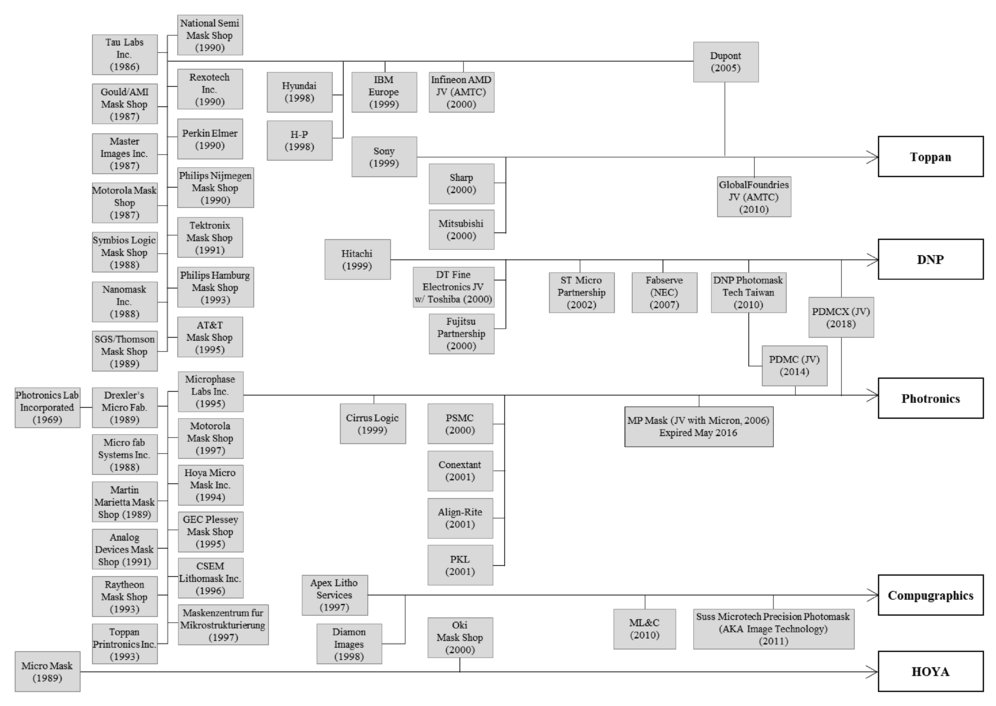

自20世纪50至60年代诞生以来,掩膜行业经历了显著的增长与变革。早期,RCA、德州仪器(TI)、仙童半导体(Fairchild)、摩托罗拉(Motorola)、IBM和AT&T等主要企业均设有内部掩膜车间( captive shop),但外部掩膜厂商(merchant shop)于20世纪70年代开始涌现。铬硬质表面1X掩膜、投影光刻机、接近式对准机和步进光刻机的引入,标志着掩膜行业的重大变革。外部厂商在成本、周期时间和质量上对内部车间发起挑战,引发了关于掩膜内部供应与外部采购的争论。

20世纪80年代,5英寸和6英寸硅晶圆几乎全面转向步进光刻机,日本光掩膜供应商如凸版印刷(Toppan)、大日本印刷(DNP)和豪雅(HOYA)为行业设定了新标准[16]。LSI Logic和VTI等ASIC公司的出现,赋予了周期时间新的意义,并在20世纪80年代多次突破周期时间瓶颈。外部厂商整合为大型企业,如杜邦(DuPont)等数十亿美元规模的企业集团进入该行业。进入20世纪90年代初,行业面临技术分化的未来,包括深紫外掩膜、X射线掩膜或相移掩膜[16]。

尽管技术进步显著,但掩膜制造设备成本大幅上升,导致行业结构演变和主要参与者减少[16]。掩膜企业数量从1985年的约60家减少至1995年的约30家,到2004年已不足15家。20世纪90年代的产能过剩和低利润率导致小型企业被整合或收购,推动了外部厂商的发展。目前,五大企业主导着外部掩膜市场,如图10所示。White(1991)已将掩膜行业的这种整合现象称为“掩膜制造商的漏斗效应”[16]。2000年代,行业为支持每个新节点而对新工具集进行大量投资,再次导致产能过剩和进一步整合。

图 10 外部掩膜厂商的整合[62,63]

1991年至2016年,半导体掩膜市场呈稳步下降趋势,但由于ArF光刻多重图形技术的广泛应用和EUV掩膜的引入,2020年起市场持续增长[64,65]。特别是Caverly(2021)报告指出,半导体行业预计在2020-2030年期间以9.9%的复合年增长率增长,这将推动掩膜市场的增长[64]。

2008年至2020年,光掩膜市场规模从28亿美元增长至44亿美元,内部厂商主导了这一增长,其全球市场份额从35%提升至65%[64]。根据2023年SEMI光掩膜特性研究,截至2022年底,掩膜行业市场规模为55亿美元。内部车间占63%的市场份额,凸版印刷(Toppan)占13%,大日本印刷(DNP)占6%,Photronics占11%,豪雅(HOYA)占1%,TMC占2%,合计占市场总额的96%[62]。从历史上看,掩膜市场约占半导体行业的1%。然而,由于成本上升,预计EUV掩膜在半导体行业中的占比将达到几个百分点[22]。

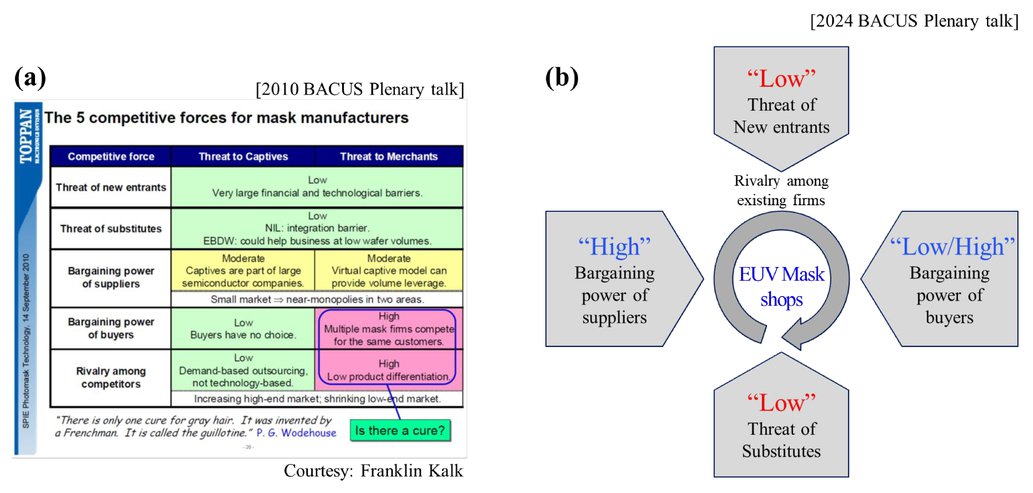

日本凸版印刷的Franklin Kalk采用迈克尔·波特(Michael Porter)开发的五力模型[66]作为竞争战略框架,对掩膜行业进行分析[67]。Kalk(2010)将内部车间和外部厂商的业务环境分开,预计新进入者的威胁和替代品的威胁对两者均较低[67]。此外,他预计外部厂商面临较高的买方议价能力和竞争强度,而内部车间则较低,两者的供应商议价能力均为中等。就掩膜行业(尤其是EUV掩膜领域)的现状而言,大多数预测仍然有效。由于EUV掩膜在半导体制造过程中的独特作用,新进入者和替代品的威胁仍然较低。内部车间的买方议价能力较低,而外部厂商的买方议价能力较高,因为后者必须相互竞争以满足客户需求。值得注意的一个差异是,EUV工具或EUV空白掩膜供应商的议价能力有所增强,因为受高成本和先进技术限制,仅有少数公司能成为EUV供应商。

EUV 掩膜行业的领先企业

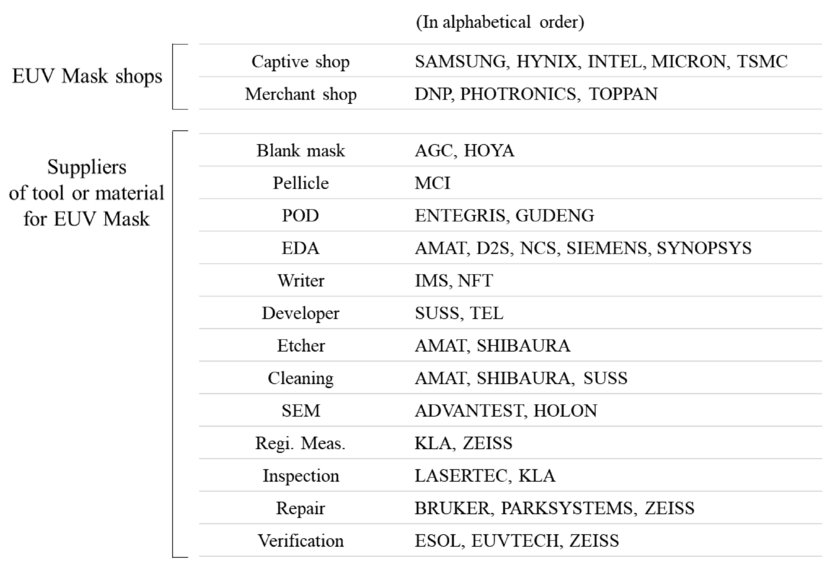

EUV 掩膜行业由制造 EUV 掩膜的掩膜厂商,以及为这些厂商提供 EUV 工具或材料的供应商组成。基于新闻稿、掩膜会议演讲、个人经验和私下交流,EUV 掩膜行业的主要参与者总结如图 12 所示。这 39 家公司是 EUV 掩膜技术领域的先驱,处于行业前沿。共有 8 家 EUV 掩膜厂商(包括内部车间和外部厂商),使用 31 家供应商提供的 EUV 掩膜工具或材料。在图 12 中,“空白掩膜”“防护膜” 和 “POD” 是 EUV 掩膜的专用材料或部件,“EDA” 是电子设计自动化(Electronic Design Automation)的缩写,指用于处理或校正掩膜数据的软件工具。从 “写入机” 到 “验证设备”,这些设施代表了 EUV 掩膜制造的必要环节。31 家供应商的总数在 EUV 掩膜行业中看似充足,但由于掩膜制造的每个环节都需要特定材料和设备,因此核实每个具体工艺的参与企业数量至关重要。平均而言,每个 EUV 掩膜生产工艺有 2.4 家公司向掩膜厂商供应工具或材料。从经济角度看,EUV 掩膜供应商的每个细分领域均可归类为寡头垄断(具体为双寡头或三寡头),这导致供应商的议价能力较以往增强。

图 12 构成 EUV 掩膜行业的企业

回顾历史,掩膜设备和材料供应商的数量曾远多于 EUV 时代,但随着时间推移逐渐减少。自 ArF 浸没式光刻时代以来,供应商数量与当前相近,且仅有少数新进入者。这一现象与上述外部掩膜厂商数量的锐减一致,其成因在于掩膜行业需要高成本和先进技术开发的行业特性 [16]。值得注意的是,尽管掩膜行业由少数 incumbent 企业主导形成寡头垄断,但供应商仍成功实现了从 ArF 时代到 EUV 时代的技术创新。具体而言,EUV 掩膜的 “空白掩膜” 材料与结构,以及 “写入机”“检测设备” 和 “验证设备” 的架构与规格,均与 ArF 掩膜存在显著差异。

g 线至 ArF 光刻中的传统掩膜通过石英基板上的单一铬层透光或遮光,而 EUV 掩膜基于反射原理工作 —— 大多数材料无法透射 13.5nm 的 EUV 波长。EUV 光的反射通过 40 对或更多交替的 Mo(钼)和 Si(硅)层组成的多层涂层实现,每层 Mo 厚约 4.1nm,Si 厚约 2.8nm,涂覆于低热膨胀材料(LTEM)基板之上。SEMI 标准 P37 对 EUV 空白掩膜的规格提出了极具挑战性的严苛要求,涵盖缺陷质量、正反表面平整度、基板材料热性能等 [35]。由于与 ArF 掩膜在结构、材料和规格上的差异,必须进行技术创新。尽管多家企业尝试开发高质量 EUV 空白掩膜,但仅有两家公司成功实现量产供应,按字母顺序分别为旭硝子株式会社(AGC)[36] 和豪雅集团(HOYA)[37]。

作为 EUV 掩膜主要写入工具的多光束掩膜写入机(MBMW),可实现不依赖时间的曲线掩膜图案写入,在高速写入时对抗蚀剂使用的敏感性较低,并具备卓越的分辨率和关键尺寸(CD)均匀性 [39]。ArF 掩膜使用的可变形状光束(VSB)写入机仅用单光束,而 MBMW 采用 512×512 阵列的 262k 束光束,通过微机电系统(MEMS)器件(光束消隐单元)精准控制。经过长期研发,IMS Nanofabrication GmbH(IMS)[40] 和NuFlare Technology, Inc.(NFT)[41](按字母顺序)成功开发并商业化了 MBMW 技术。

在 EUV 光刻中(波长 13.5nm 对比传统 193nm),EUV 掩膜缺陷率是 EUV 光刻领域的核心挑战之一 [42]。两家企业(按字母顺序)开发了针对性技术:Lasertec Corp.(LASERTEC)[43] 推出基于 EUV 光的检测设备,KLA Corp.(KLA)[44,45] 引入基于电子束的检测技术和新型算法。通过 EUV 专用检测设备发现的缺陷需通过 AIMS 工具修复验证。AIMS 工具在接近实际光刻投影系统的条件下对缺陷成像 [46],通过分析缺陷存在时空间像的对比度、斜率和焦深行为,评估其在光刻系统中的可印刷性。针对 EUV 掩膜, 卡尔蔡司(ZEISS)全新设计开发了 AIMS EUV 系统,采用与 ArF 掩膜工具不同的光源、光学器件和架构 [47,48]。

按字母顺序,AGC、HOYA、IMS、KLA、LASERTEC、NFT、ZEISS这七家企业耗时超 10 年成功开发了适用于 EUV 新架构的技术。其中,HOYA、KLA、LASERTEC、NFT 和 ZEISS 是 ArF 掩膜领域的 incumbent 企业,最终实现了从 ArF 到 EUV 时代的业务创新;AGC 和 IMS 则是掩膜行业的新进入者,现已成长为 EUV 掩膜行业的主要参与者。

4. 创新之谜

从索洛(Solow,1957)的研究开始,大量实证研究表明,发达国家经济增长的很大一部分可归因于技术进步,而非单纯的资本积累[68]。此外,蒂斯(Teece,1997)指出,能够及时响应市场、快速灵活进行产品创新,并有效协调和重新配置内外部能力的企业,已成为全球市场的赢家[69]。更进一步,亨德森和克拉克(Henderson & Clark,1990)证明,光刻设备行业的 incumbent 企业(在位企业)接连受到看似微小的创新冲击,这些创新虽看似无足轻重,却对系统配置产生了重大影响[70]。这些挑战源于一个事实:系统级或“架构性”创新通常需要开发新的流程来集成和协调工程任务。EUV掩膜行业的七家创新企业尽管面临“领先企业的困境”及相关的“创新风险”,仍实现了架构性创新。在以下章节中,我们将讨论与创新格局相关的先前研究,并详细梳理这七家领先EUV掩膜供应商实现创新的历程。

领先企业的困境

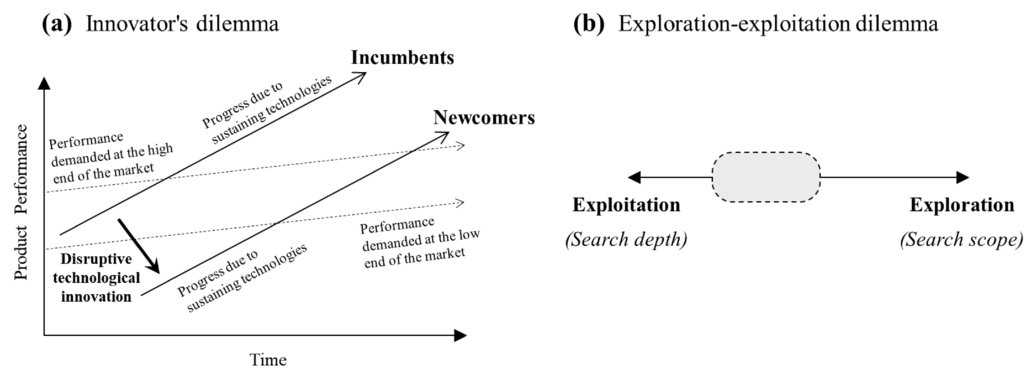

作为领先企业,意味着在市场中占据一定的成功地位和主导权。然而,维持这一地位需要持续创新,以超越竞争对手并满足不断变化的客户需求或商业环境。当企业需要在维持现有成功与冒险追求新创新之间取得平衡时,困境便应运而生。许多公司可能犹豫是否偏离其现有的成功产品或战略,担心任何变化都可能破坏其市场地位并疏远忠实客户。奥雷利(O’Relly,2014)指出,大多数成功企业擅长完善现有产品,但在开拓全新产品和服务时却举步维艰[71]。克里斯滕森(Christensen,1997)将此称为“创新者的困境”,并警告称,在位企业最初可能擅长开发满足现有客户需求的技术,但无法适应适合新兴市场的更新、更简单的技术,从而在技术变革面前失去行业领导地位[10]。如图13(a)所示,在位企业在投资利润率较低的新技术或瞄准较小市场时面临挑战。维持当前成功与拥抱可能重塑行业的颠覆性创新之间的矛盾,构成了一种困境。若无法有效应对这一困境,曾经占主导地位的公司可能因无法适应不断变化的市场动态和新兴竞争对手而衰落[72]。

马奇(March,1991)对组织学习中的“探索(exploration)”与“利用(exploitation)”进行了研究。探索涵盖搜索范围、变异、冒险、实验、灵活性、研究和发现等概念;而利用则包括搜索深度、细化、优化、效率、实施等概念。他的研究表明,企业在探索与利用之间的战略定位构成了一种困境,如图13(b)所示。他提出,当企业以快于探索的速度优先完善利用时,其适应过程可能在短期内有效,但在长期内具有自我破坏性[73]。乌蒂拉(Uotila,2009)发现,企业的相对探索导向与其财务绩效之间呈倒U型关系[74]。研究发现,大多数公司的探索程度低于最优水平。这一发现基于1989年至2004年的纵向数据,涵盖了1989年标准普尔500指数中的279家制造企业。劳雷罗-马丁内斯(Laureiro-Martínez,2015)利用功能性磁共振成像(fMRI)研究了决策者在探索与利用之间切换的认知过程[75]。研究结果表明,利用与大脑中主要与奖励预期相关的区域有关,而探索则依赖于主要与注意力控制相关的区域。因此,要实现卓越的决策表现,需要有意识地适当安排利用与探索的顺序,并识别何时转向探索。

图13(a)克里斯滕森(2018)提出的“创新者的困境”示意图[72] (b)马奇(1991)提出的“探索-利用困境”示意图[73]

在ArF时代,EUV市场前景不明朗,EUV工具或空白掩膜供应商无法预知客户数量。aki(2021)报告了对十家掩膜厂商的调查结果[76]:先进掩膜技术中心(AMTC)、大日本印刷(DNP)、豪雅(HOYA)、英特尔(Intel)、美光科技(Micron Technology)、Photronics(包括PDMC)、三星(Samsung)、中芯国际(SMIC)、台湾掩膜厂(TMC)和凸版光掩膜(Toppan Photomasks, Inc.)。报告显示,在截至2020年6月的12个月内,这10家参与企业共交付了558,834张掩膜,其中器件设计节点超过7nm的掩膜数量为549,213张,占总数的98%。2020年,用于7nm及以下设计节点的EUV掩膜在整个掩膜市场中的占比不足2%。因此,对于在ArF市场拥有高市场份额的领先供应商而言,投资EUV工具或空白掩膜的技术开发构成了一种风险和困境。

创新风险

创新本质上与失败风险相关联,不愿接受一定程度的风险就几乎不可能实现创新。Janoskova(2016)总结了创新的风险类型及潜在风险[77]。在三类风险中,首先是生产风险,可能存在的问题包括:1)结构或技术缺陷导致生产质量低下,2)实际生产成本高于计划,3)项目管理不善。其次是创新可持续性风险,可能涉及:1)产品进一步改进的潜力不足(即无法确保渐进式创新),2)与创新相关的服务和附加服务不足。最后是市场风险,包括:1)创新与企业战略兼容性不足,2)创新时机不当(因时间差导致后续衔接不连续),3)市场规模有限且缺乏增长潜力,4)营销活动不足,5)未考虑市场变化,6)对竞争对手新产品反应的错误估计,7)法规收紧。

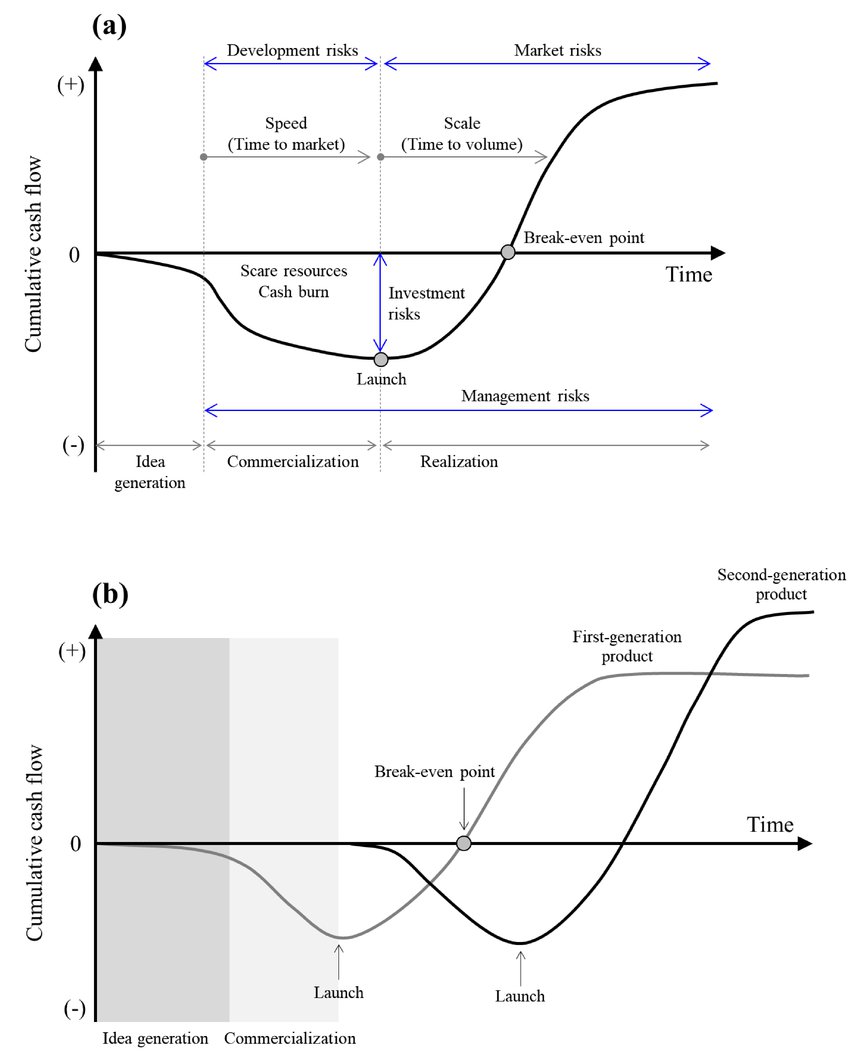

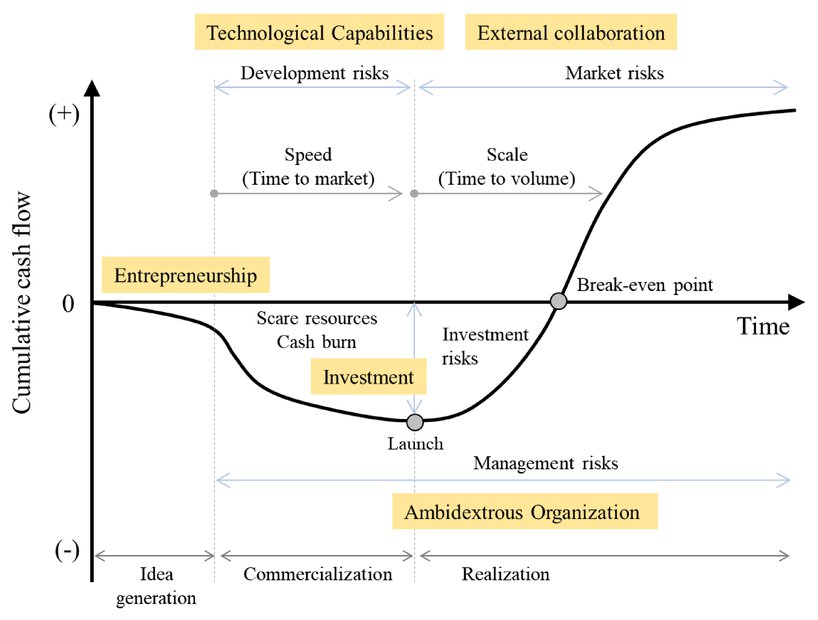

Andrew(2007)在创新过程中引入了“现金曲线”概念,因为企业主要关注实现更高的投资回报并有效管理与创新相关的各种风险[78]。图14展示了新产品开发的典型现金流曲线,将过程分为三个阶段:创意产生、商业化和成果实现。在第一阶段,企业评估新市场机会;产品开发阶段需为发布前活动投入资金,导致累计现金流下降;发布后,随着销售额增加和生产成本降低,累计现金流上升。该现金曲线揭示了创新的四大风险:开发风险、市场风险、投资风险和管理风险。

图14(a)累计现金流与风险的现金曲线(b)两代产品的现金流曲线

Andrew(2007)指出,几乎每家企业在追求创新时面临的主要障碍并非缺乏创意,而是如何有效监督创新过程,确保其在财务、时间和人力资源方面产生预期的投资回报[79]。大多数创新努力未能实现这一目标,因为它们无法在可接受的时间内产生足够的回报。通过使用累计现金曲线,管理者可以确定何时启动创新产品开发项目、何时投资产品开发、何时分析竞争对手现状,以及何时根据环境变化启动特定产品开发等。现金曲线迫使管理层提出并解决关键问题,使其能够更有效地分析风险并在投入投资前优化计划。例如,如图14(b)所示,它有助于确定推出新产品所需的时间、所需的资本投入量,以及是否能在合理时间内达到收支平衡点。此外,在新产品的开发和发布中,现金曲线还指导新一代产品的发布时机,确保其在旧一代产品达到收支平衡点后推出[79]。

由于EUV掩膜的工具或空白掩膜基于新架构、结构和材料,其开发风险极高,需要大量研发资源和资金投入。从现金曲线和众多创新风险的角度来看,EUV掩膜行业何时能实现盈利尚不确定。另一方面,EUV技术是ArF技术的继承者,ArF掩膜行业的领先企业需要权衡ArF掩膜和EUV掩膜新产品的最佳推出时机。

新旧技术的竞争

S曲线已成为技术生命周期和不同技术间竞争的标准表征[11,80,81]。S曲线模型表明,在技术发展初期,性能提升有限;随着技术进步和认知加深,进展加速直至成熟,此时技术开始接近极限,进一步努力的回报递减。在市场竞争中,一旦新技术性能超越现有技术,就会构成威胁,其市场主导地位取决于S曲线是否与旧技术相交。以往研究侧重于理解新技术的崛起及其取代旧技术的潜力,而非替代速度[82-84],并分析了决定市场采用率的因素,包括新技术属性及其与用户环境的互动(如网络效应、标准和信息传播)。尽管上述研究对技术本身采取静态视角,Ander(2015)则将技术替代速度视为新兴技术挑战与现有技术延伸机会之间的动态博弈[14]。

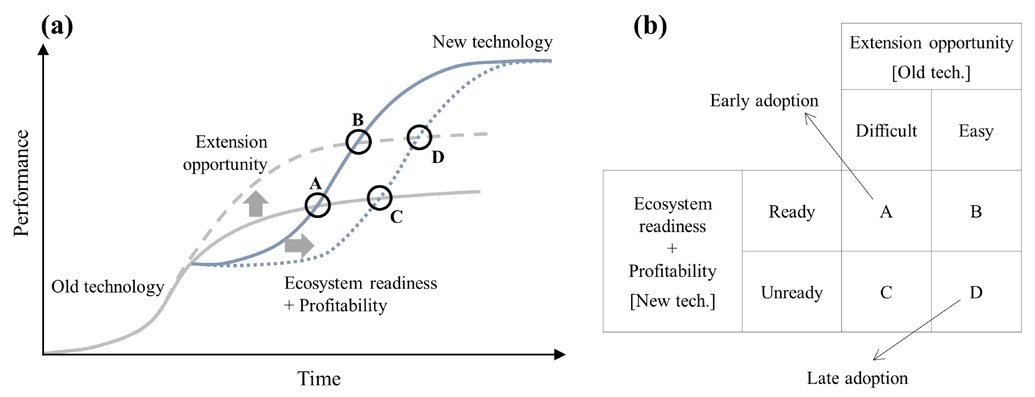

这一框架可用于理解ArF光刻旧技术与EUV光刻新技术之间的竞争,以及EUV光刻为何需要长时间普及。然而,Ander(2015)仅考虑了新技术的生态系统构建挑战,本文通过回顾EUV光刻和EUV掩膜技术的发展历程,补充了新技术的盈利能力和成熟度因素。图15(a)直观展示了系统级技术动态对替代速度的影响:

- 基准情景(两条实线S曲线):两种技术的性能不受难度或就绪度影响,即技术性能直接决定实际表现。此时,点A(新技术性能超越旧技术)后,预期采用加速并实现市场主导。

- 反向情景(两条虚线S曲线):两种技术均面临高挑战或高延伸机会。尽管新技术有潜力,但其采用常因生态系统就绪度或经济因素(如投资回报)导致的性能瓶颈受阻;与此同时,旧技术可通过组件和配套改进提升实际表现(即使技术性能停滞)。点D为新技术实际性能超越旧技术的时刻。

因此,新技术的采用顺序(图15(b)中的A、B、C、D)取决于各企业旧技术的延伸机会与新技术的生态系统就绪度及盈利能力等因素。

图15 (a)新旧技术竞争示意图 (b)技术替代的四种分析场景

极紫外光刻技术的兴起与应用

极紫外(EUV)光刻并非一项新技术。众所周知,EUV光刻技术始于20世纪80年代,由X射线领域的众多先驱研究人员开启。Yen(2016)全面概述了EUV光刻的历史,涵盖其从诞生到制造业应用的发展历程[85]。1986年,Hiroo Kinoshita在日本应用物理学会首次宣布软X射线光刻技术[86]。他对当时听众的反应描述如下[87]:“1986年,这一宣布得到的反馈相当消极。人们似乎不愿相信我们真的通过弯曲X射线成像,倾向于认为这是一个天方夜谭。然而,我始终坚信‘从理论上讲,使用由多层膜涂覆的几个反射镜组成的缩小光学系统是可以成像的’。”通过与Anthony Yen的私下交流,Nat Ceglio解释道[85]:“软X射线投影光刻是我们最初的命名,直到1993年DARPA要求我们从名称中去掉‘X射线’。因此,它被重新命名为极紫外光刻。这个名字是我建议的,因为我知道伯克利有一个极紫外天文学小组。当时,我们小组中甚至没有人知道EUV的波长是多少——但我们需要一个新名字……要快。”

EUV光刻被公认为一项重要且有前景的技术;然而,没有人能预见它是否可行或何时能商业化。自20世纪90年代末以来,半导体行业一直在研究ArF光刻之后的下一代光刻技术,如图16所示。Linden(2000)[26]报道了各种光刻技术之间的激烈竞争。经过深入评估,ASML最终选择并成功开发了波长为13.5nm的EUV光刻技术[27]。EUV光刻的整体生态系统(包括EUV掩膜)通过多个联盟和计划得以筹备和推进,例如日本的ASET、SELETE和EIDEC,欧洲的EUCLIDES、MEDEA+和More Moore,以及美国的EUV LLC和SEMATECH[13,28-30]。英特尔建立了EUV掩膜试验线,专门解决与EUV掩膜可制造性相关的挑战,并在2004年BACUS会议的全体演讲中展示了研究结果[88]。然而,EUV光刻用于大规模生产的商业应用始于2010年代末。在此之前,半导体行业开发了ArF浸没式光刻技术,并通过多重图形技术扩展了其能力,因为这些方法被视为熟悉且成熟的光刻技术的延伸[31]。

图16 20世纪90年代末的下一代光刻技术[26]

ASML于2013年宣布交付首台EUV生产系统TWINSCAN NXE:3300[89]。然而,完全利用EUV光刻及其掩膜技术进行器件大规模生产又花费了额外时间。2018年,三星宣布推出全球首款商用EUV芯片[90]。该公司的官方网页或博客更新了其开始使用EUV光刻进行大规模生产的时间。图17展示了EUV光刻从诞生到被半导体公司采用的时间线。截至2024年,将有五家公司利用EUV光刻进行器件的商业大规模生产,尽管这些公司的开始日期差异显著。一些公司采用该技术的速度比其他公司更快,这些差异非常明显。EUV光刻的采用因公司而异,这种差异与现有技术ArF光刻的扩展密切相关。因此,我们可以通过新兴的EUV光刻与成熟的ArF光刻之间的竞争来理解新技术的引入和传播。由于掩膜的制备对光刻至关重要,使用EUV光刻进行大规模生产的时间与EUV掩膜的大规模生产时间密切相关。因此,从EUV掩膜工具或空白掩膜供应商的角度来看,很难预见EUV光刻何时会进入大规模生产,以及有多少客户需要特定数量的工具或空白掩膜。

图17 EUV光刻从诞生到半导体公司采用的时间线

5. 创新案例研究

社会科学中的定性研究方法涉及收集和分析非数值数据,以深入理解社会现象。这些方法侧重于通过访谈、观察和文献分析等技术探索主观经验、观点和意义。定性研究方法通过探索个别案例在其自然情境中的主观经验、观点和意义,提供对复杂社会现象的深入理解。这种方法提供了丰富而详细的数据,可以揭示定量方法可能忽略的细微差别和复杂性。

分析方法

为了深入了解七家领先公司在利用新架构、结构或材料成功开发EUV工具或空白掩膜方面的创新策略,按字母顺序向AGC、HOYA、IMS、KLA、LASERTEC、NFT和ZEISS的高级董事或经理提出了以下两项要求。每家公司均于2024年8月提供了PowerPoint(PPT)材料和答案。

[要求1] 请准备一页PPT材料,介绍贵公司工具或空白掩膜的发展历史,以及导致成功开发的关键因素。

七家领先公司的成功案例

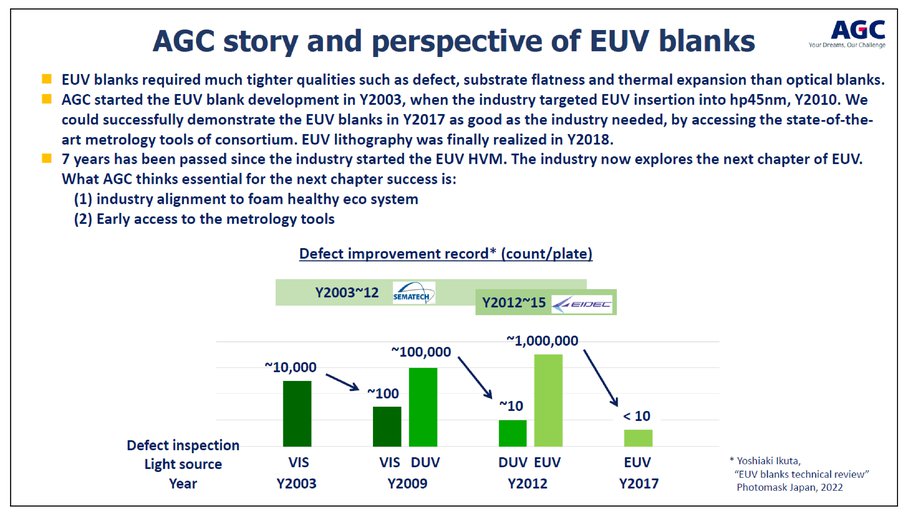

旭硝子株式会社(AGC)

AGC是EUV空白掩膜的主要供应商之一。他们于2003年启动EUV空白掩膜的开发,当时行业目标是到2010年将EUV技术引入hp45nm节点[36]。如图18所示,通过参与2003-2012年的SEMATEC联盟和2012-2015年的EIDEC联盟,AGC于2017年成功展示了符合行业要求的EUV空白掩膜,并利用最先进的计量工具进行了验证。AGC认识到,与光学空白掩膜相比,EUV空白掩膜在缺陷、基板平整度和热膨胀方面需要更严格的质量控制。他们通过目视检查、DUV检测和具有更高缺陷灵敏度的光化空白检测,展示了缺陷改善的进展。AGC认为,EUV未来及其成功的两个关键因素是:(1)行业协同以建立健康的生态系统,(2)尽早使用先进计量工具。

图 18 AGC的发展历程

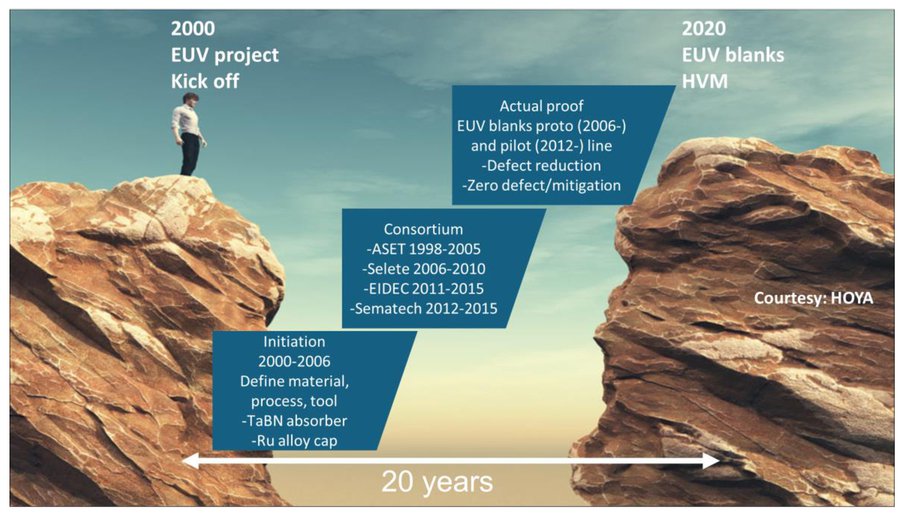

豪雅集团(HOYA)

豪雅是ArF掩膜业务的领先企业,但它积极采取措施进军EUV业务。当时,公司感觉仿佛站在悬崖边缘,如图19所示。豪雅于2000年启动EUV项目,并最终在2020年实现了EUV空白掩膜的大规模生产(HVM)[37]。豪雅的EUV空白掩膜开发可分为三个阶段:

1. 启动阶段(2000-2006年):定义材料、工艺和工具,包括TaBN材料的吸收层和钌基合金材料的覆盖层。

2. 联盟合作阶段:1998-2005年参与ASET联盟,2006-2010年参与SELETE联盟,2011-2015年参与EIDEC联盟,2012-2015年参与SEMATECH联盟。

3. 最终阶段:2006年成功验证EUV空白掩膜原型,2012年建立EUV空白掩膜制造试验线,并实现零缺陷目标,实施多种减少缺陷的工程方法。

图19 豪雅的发展历程

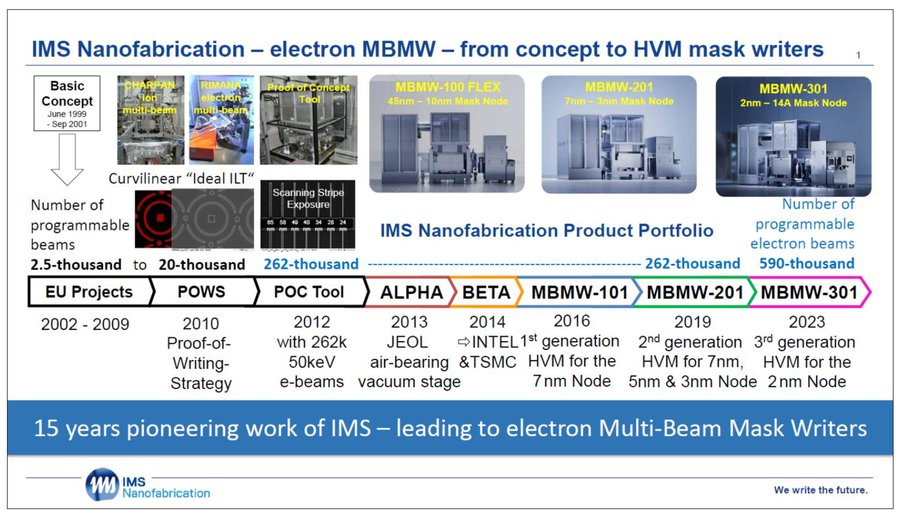

IMS Nanofabrication GmbH(IMS)

IMS是多光束掩膜写入机开发的先驱,将这一概念完全转化为大规模生产(HVM)掩膜写入机[91]。1999年6月至2001年9月期间,IMS确立了使用可编程光束的多光束写入机的基本理念,如图20所示:

- 2002-2009年,参与欧盟项目,成功开发首款2500束多光束写入机。

- 2010年,基于离子多光束工具CHARPAN(带电粒子纳米技术)和电子多光束工具RIMANA(无掩模自由基创新纳米光刻)完成POWS(写入策略验证)开发,展示理想曲线设计的图形化能力。

- 2012年,成功开发使用26.2万电子束(50keV能量)的概念验证(POC)工具,成为多光束掩膜写入机的标准。

- 2013年,与JEOL合作开发MBMW ALPHA工具的空气轴承真空台。

- 2014年,向英特尔和台积电提供BETA工具。

- 2016年,推出第一代HVM工具MBMW-101(适用于7nm节点器件)。

- 2023年,将MBMW光束数量增至59万束,推出第三代HVM工具MBMW-301(适用于2nm节点器件)。

图20 IMS的发展历程

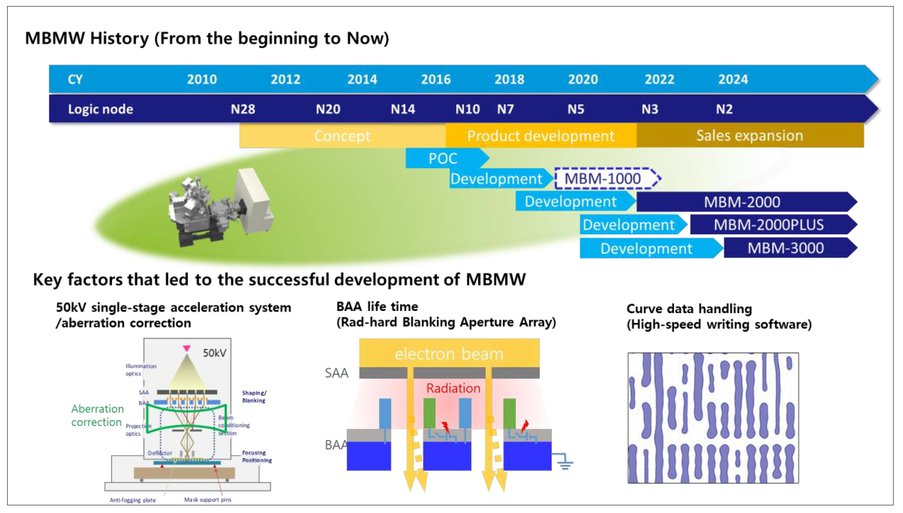

NuFlare Technology, Inc.(NFT)

NFT曾是VSB写入机市场的领先企业,于2008年启动MBMW可行性研究,并在2011年决定开始开发。其发展分为两个阶段:

1. 概念设计与验证阶段(2010-2016年):完成MBMW概念设计与验证。

2. 工具开发与迭代阶段:2019年推出MBM-1000,2021年推出MBM-2000,2022年推出MBM-2000PLUS,2023年推出MBM-3000。

NFT认为MBMW成功开发的三个关键因素如图21所示:

- 开发50keV能量的单级电子加速系统及像差校正系统,解决凹透镜影响。

- 通过辐射硬化工艺延长消隐孔径阵列的寿命。

- 使用高速写入软件有效处理曲线数据。

图 21 NFT的发展历程

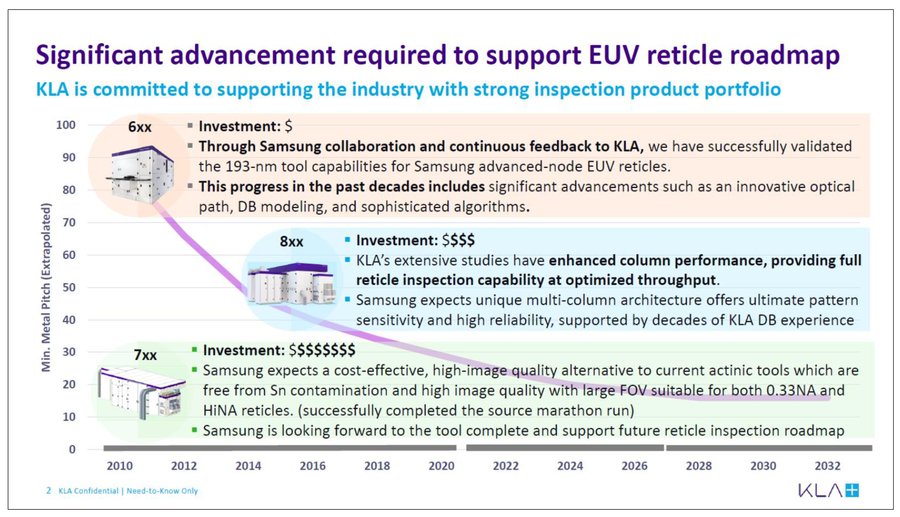

KLA Corp.(KLA)

KLA是掩膜和晶圆检测工具业务的领先企业,如图22所示,其通过丰富的检测产品组合支持掩膜行业。KLA为EUV掩膜提供三类检测工具:

- 6xx工具(使用DUV光):约2010年开始开发,通过客户合作与持续反馈,验证了193nm工具对先进节点EUV掩膜的检测能力,在创新光路、数据库检测建模和复杂算法等领域取得显著进展。

- 8xx工具(使用电子束):通过广泛研究提升柱性能,实现全掩膜检测能力与优化吞吐量,其独特的多柱架构借助KLA在数据库检测方面的数十年经验,提供极高的图案灵敏度和可靠性。

- 7xx工具(使用EUV光):作为具成本效益的高图像质量检测工具,预计无锡污染,具备大视野(FOV),适用于0.33NA和高NA掩膜,客户期待其完成开发并支持未来掩膜检测路线图。

图22 KLA的发展历程

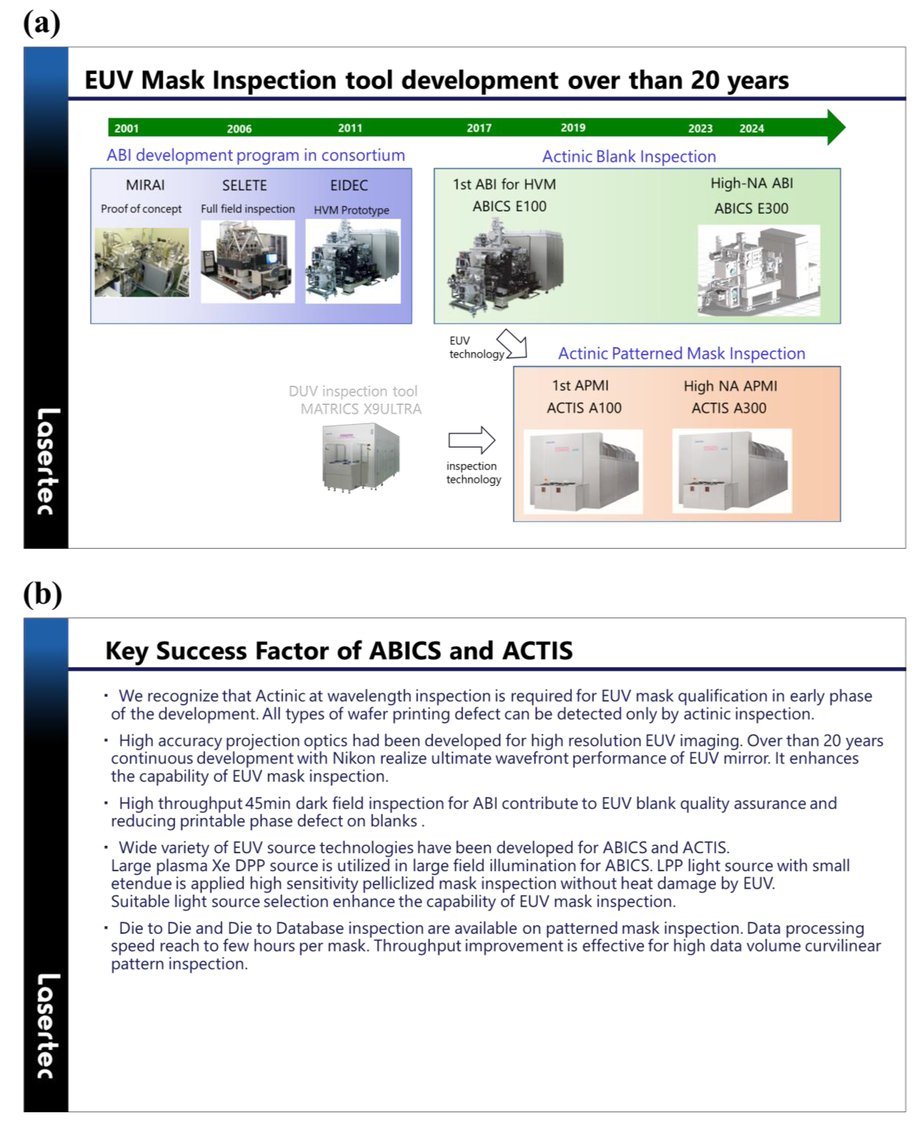

Lasertec Corp.(LASERTEC)

LASERTEC是使用EUV光的掩膜检测工具的前沿企业[43],早在EUV掩膜开发初期就认识到需要波长级的光化检测:

- 2001年加入MIRAI项目开发概念验证工具,2006年加入SELETE项目开发全场检测工具,2011年加入EIDEC项目开发HVM原型。

- 2017年推出首款大规模生产用空化空白检测工具(ABICS E100),2019年推出首款光化图案掩膜检测工具(APMI,ACTIS A100)。

- 开发高精度投影光学器件以实现高分辨率EUV成像,与尼康合作20余年,实现EUV反射镜的终极波前性能,提升EUV掩膜检测能力。

- ABICS的45分钟高通量暗场检测在确保EUV空白掩膜质量和减少可印刷相位缺陷方面发挥重要作用。

- 为ABICS和ACTIS开发多种EUV光源技术,ABICS使用大型等离子体Xe DPP光源进行大视场照明,ACTIS使用低光学扩展量的LPP光源进行高灵敏度带 pellicle 掩膜检测,避免EUV热损伤。

- 图案掩膜检测支持Die to Die和Die to Database方法,数据处理速度达每掩膜数小时,提升高数据量曲线图案检测的吞吐量。

图 23 Lasertec的发展历程

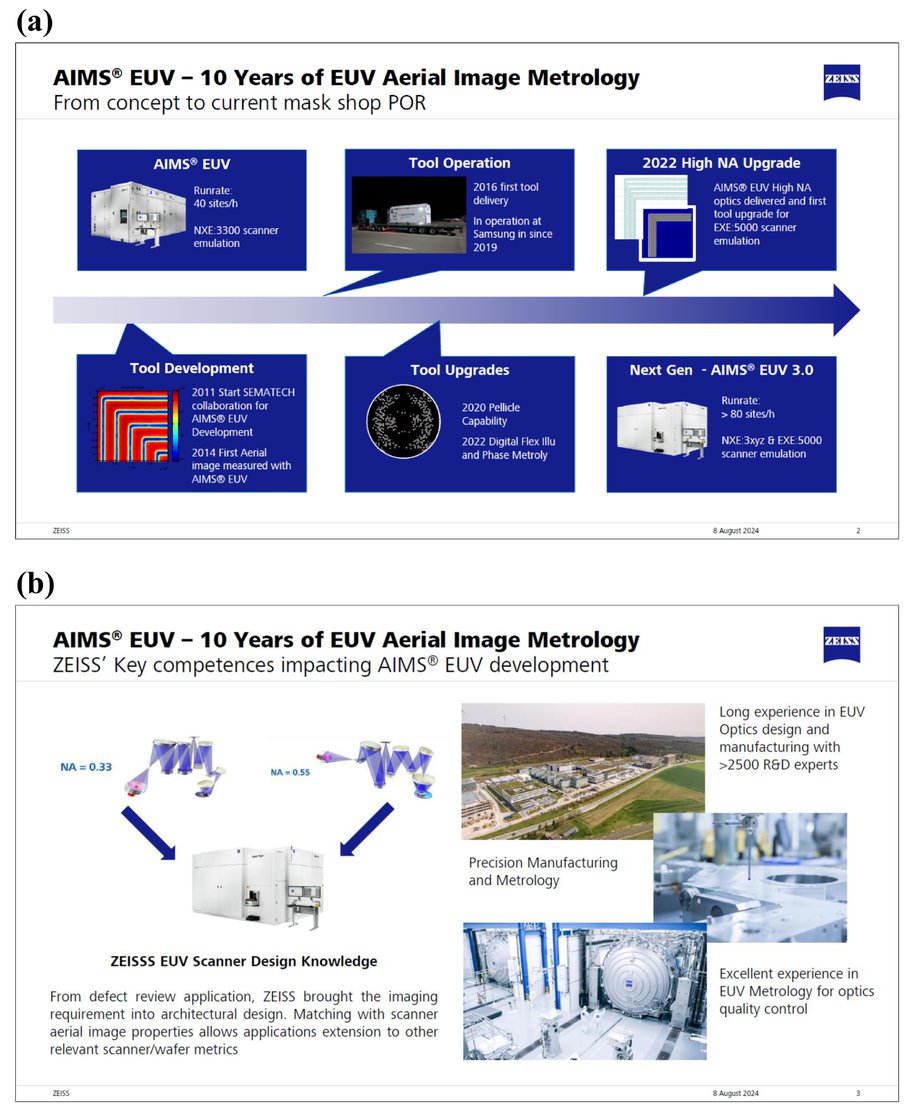

卡尔蔡司(ZEISS)

ZEISS耗时10年开发AIMS EUV工具,这是一种用于缺陷验证的EUV空间像计量工具[46]:

- 2011年与SEMATECH合作启动AIMS EUV项目开发,2014年报告使用该工具测量的首批空间像。

- 2016年交付首台AIMS EUV工具,后续升级包括2020年增加EUV防护膜检测能力,2022年引入数字柔性照明和相位计量功能。

- 准备额外升级以模拟高NA EUV EXE:5000扫描仪,从缺陷复查应用中汲取成像需求并融入架构设计,使其能扩展至其他相关扫描仪和晶圆度量。

- 利用三大核心能力推动工具开发:① 2500多名研发专家支持的EUV光学设计与制造经验;② 精密制造与计量专业知识;③ EUV光学质量控制计量的卓越记录。

图24 蔡司的发展历程

此外,蔡司还准备了额外升级以模拟高数值孔径(High-NA)EUV EXE:5000扫描仪。从缺陷复查应用中汲取经验,蔡司将成像要求融入其架构设计。这种与扫描仪空间像特性的契合,使应用能够扩展到其他相关扫描仪和晶圆度量。蔡司利用三大核心能力推动工具开发:1)由2500多名研发专家支持的EUV光学设计与制造经验;2)精密制造与计量专业知识;3)EUV光学质量控制计量的卓越记录。

[要求2] 请回答以下问题。

(为确保公司匿名,答案顺序已随机排列,并使用以下代码:公司名称为ααα,EUV工具或空白掩膜为βββ,ArF工具或空白掩膜为γγγ,合作伙伴或联盟名称为δδδ,关键部件名称为εεε,国家名称为λλλ,技术名称为ηηη、θθθ、μμμ)

问题1. 何时决定开始开发EUV工具或空白掩膜?

(1-1) βββ可行性研究始于2008年,开发决定于2011年作出。

(1-2) 2010年6月,ααα与δδδ决定启动概念与可行性(C&F)研究。

(1-3) ααα于2011年在δδδ项目中开始开发βββ。

(1-4) 2000年,作为ααα的EUV项目启动。

(1-5) 2002年。

(1-6) 2003年。

(1-7) 2010年。

问题2. 设计流程何时开始?

(2-1) 2011年中完成C&F研究,ααα与δδδ决定启动全研发项目及产品落地。

(2-2) βββ概念设计于2001年在δδδ项目中开始,HVM工具设计于2011年启动。

(2-3) 2006年开发写入验证工具,2010年开发第一代βββ。

(2-4) βββ设计流程始于2012年。

(2-5) 约2000年。

(2-6) 2010年。

(2-7) 2003年。

问题3. 面对开发初期的不确定性,如何做出艰难决策?

(3-1) 系统性降低风险,2002-2009年在λλλ资助项目中实现多个功能原型;与终端用户合作定义需求,2014年向早期客户交付研发型Beta工具;聚焦新型组件并观察客户偏好:ηηη。

(3-2) 早期作为βββ领先企业,需押注所有可能技术;当行业(包括整个生态系统)决定采用EUV技术时,决策更加坚定。

(3-3) 基于C&F研究结论,ααα除核心能力外,可构建或组织开发完整βββ所需的必要能力。

(3-4) 客户需求是决策的最重要因素,客户的合作提议是启动开发的契机。

(3-5) λλλ政府及联盟成员为βββ开发提供资金支持,助力做出HVM开发决策。

(3-6) 作为市场领导者,开发新工具是维持技术演进和赋能的关键。

(3-7) 未回答。

问题4. 开发是内部独立进行还是通过合作?

(4-1) 自γγγ开发阶段起,始终与其他方合作开发βββ,客户支持和供应链合作对开发至关重要。

(4-2) 以ααα内部开发为主,但关键部件(如ηηη、θθθ、μμμ)通过采购或与专业供应商联合开发。

(4-3) 以内部开发为主,但通过合作(如δδδ合作伙伴)缩短上市时间或获取市场稀缺技术(εεε)。

(4-4) 内部开发与合作结合,δδδ成员企业和λλλ政府提供支持。

(4-5) 以内部开发为主,辅以供应商支持和客户合作。

(4-6) 除内部开发外,通过联盟合作及客户协作推进。

(4-7) 与δδδ和δδδ合作。

问题5. 开发过程中最重大的挑战是什么?

(5-1) 最大挑战是开发ηηη以控制γγγ中的θθθ;εεε是βββ的关键部件,但其制造技术尚不熟悉,耗时完成开发并建立供应链。

(5-2) ααα此前未为外部客户开发制造完整βββ,需首次积累大量经验并相应调整开发步骤。

(5-3) 不确定能否实现投资回报,担忧ηηη在θθθ中的成功应用。

(5-4) 2015年前资金短缺(后由对βββ成功有战略兴趣的新股东注资)。

(5-5) 维持ηηη稳定性以确保θθθ稳定。

(5-6) ηηη。

(5-7) ηηη。

问题6. 如何解决这些问题?

(6-1) 准确理解与γγγ的差异并逻辑化采取对策,有效推动βββ开发。

(6-2) 资金与关键里程碑挂钩,逐步降低风险;初期由δδδ和政府资助。

(6-3) 本质上采用PDCA(计划-执行-检查-处理)循环作为产品开发阶段门流程的一部分。

(6-4) 进行全面仿真以确保ηηη充分,利用θθθ技术和μμμ。

(6-5) 基础设计改进并全程控制系统。

(6-6) 通过联盟获取最先进的ηηη。

(6-7) 未回答。

问题7. 哪些因素助力成功完成长期挑战项目?

(7-1) 技术创新与适配:ηηη开发涉及重大技术进步,包括新型θθθ和μμμ的创造;严格测试与验证:实施广泛测试以确保βββ的可靠性和性能。

(7-2) 客户早期参与Alpha/Beta测试;可信度:按计划达成目标的跟踪记录;聚焦新技术:与提供平台技术和βββ品牌的合作伙伴合作;客户的NRE资金支持助力股东融资。

(7-3) 从失败中学习和永不言弃的精神对βββ开发至关重要,客户支持推动持续开发。

(7-4) 研产工程一体化;客户强烈需求;行业接受成本模型(ηηη提价以支持进一步θθθ)。

(7-5) 学习意愿、适应性、耐心、客户信任、团队精神;与供应商和客户的持续对话。

(7-6) 掩膜行业(客户、供应商、联盟)对开发项目的支持与理解。

(7-7) 未回答。

问题8. 如何展望掩膜行业生态系统的未来变化?

(8-1) 0.33NA EUV工具与多重图形技术(MP)并行使用,为High-NA EUV的工业应用做准备以提升小尺寸图形的可印刷性;为优化High-NA EUV生产,可能开发和使用更大尺寸掩膜,ααα已为此制定成熟方案。

(8-2) 掩膜行业需增强可持续发展意识,供应链可能出现两极分化:部分考虑环境共性化,部分利用供应商特性个性化。

(8-3) 由于节距缩放放缓,先进工具使用减少;预计未来几年βββ应用案例将增加,主要由0.33NA节距场景驱动。

(8-4) 技术仍将驱动需求,统一平台有助于降低成本。

(8-5) 小尺寸图形由EUV光刻完成,并通过βββ良好控制。

(8-6) 总体而言,掩膜生态系统健康,各工艺步骤供应商稳定;EUV(尤其是High-NA EUV)掩膜技术未来将更突出,同时需持续支持成熟市场技术和传统工具。

(8-7) 未回答。

问题9. 开发新工具或空白掩膜时需要客户怎样的协作?

(9-1) 客户早期参与定义规格、需求、扩展需求及规格预测;提供Alpha/Beta工具联合评估项目;客户早期测试并在真实生产环境中反馈;如需资金,提供NRE开发成本支持。

(9-2) 客户动态反馈(不仅包括直接客户,还包括客户的客户)以解决复杂问题,共享结果驱动开发。

(9-3) 早期获取图案类型、材料堆叠配置和客户应用(如先进OPC、PSM、低n/高k掩膜等)。

(9-4) 期望在开发早期与客户联合评估。

(9-5) 行业协同构建健康生态系统并尽早接触ηηη。

(9-6) 明确新技术工具的需求和要求。

(9-7) 初期密切合作并公开交流未来技术需求,以推动路径探索和HVM βββ开发的联合项目;除技术外,探索合适的商业模型以保障客户与供应商双方的新开发融资亦重要。

问题10. 对大尺寸掩膜或Hyper-NA新工具开发有何担忧?

(10-1) 商业层面:驱动因素(商业或技术)能否抵消所需基础设施投资,如何优先排序;技术层面:设备基础设施缺失延迟工艺开发,大量未知待解。

(10-2) 需适当公开标准化(包括大尺寸掩膜以外的方法),希望各领域开发按行业共识的里程碑推进。

(10-3) 原则上无担忧,βββ对更大尺寸掩膜无根本性变化,从启动到产品落地周期约2.5-3年。

(10-4) 因需巨额投资且投资回报(ROI)不确定,需行业共识。

(10-5) Hyper-NA对ηηη的难度和θθθ的要求;大尺寸掩膜工具开发成本。

(10-6) 大尺寸掩膜工具开发需在目标引入日期前数年投入大量资源,担忧此类高额早期投资能否为掩膜制造行业带来回报。

(10-7) 未回答。

问题11. 确定大尺寸掩膜或Hyper-NA等新光刻技术的引入时机时,有何诉求?

(11-1) 需适当公开标准化(包括大尺寸掩膜以外的方法),希望各领域开发按行业共识的里程碑推进。

(11-2) 尽早获取需求和时间计划信息;定期更新状态和计划;推进前彻底分析技术风险和经济性。

(11-3) 一旦行业决定采用更大尺寸掩膜,需足够开发时间以确保提供有效解决方案。

(11-4) 行业共识、产品绝对需求、客户承诺、路线图等。

(11-5) 新工具发布前3-4年提供工具需求信息。

(11-6) 大尺寸掩膜等介质尺寸变更需全行业协作;供应商开发需大量投资和资源,因此必须有合适的商业模式和行业客户承诺。

(11-7) 未回答。

问题12. 对大尺寸掩膜或Hyper-NA新工具开发,有何行业建议?

(12-1) 协作至关重要,因每个βββ均需支持新掩膜尺寸,形成强依赖关系;单个供应商需制定合理计划和时间表,以在早期投入资源;若仅有单一供应商(无第二来源),需早期预测定价以控制总成本。

(12-2) 需适当公开标准化(包括大尺寸掩膜以外的方法),希望各领域开发按行业共识的里程碑推进。

(12-3) 需要对不同尺寸掩膜进行清晰定义和文档化,并建立行业通用标准(不仅包括掩膜,还包括防护膜)。

(12-4) 对于Hyper-NA(如6x6尺寸),需立即定义需求以启动研究,相比6x12风险更低。

(12-5) ααα将设计适用于大尺寸掩膜和Hyper-NA的检测工具。

(12-6) 必须找到降低大尺寸掩膜工具和基础设施供应商风险的合适机制。

(12-7) 未回答。

6. 讨论

Henderson(1990)指出,将创新简单划分为渐进式或颠覆式并不全面,甚至可能引发误解[6]。这种分类忽视了技术产品中看似微小的改进对行业领导者可能造成的破坏性影响。实际上,将产品组件与其整体架构集成相区分的创新——即架构性创新,往往会使现有企业积累的架构知识过时[6]。由于这类知识深度嵌入企业的组织结构和信息处理流程,企业很难识别并应对其冲击,因此架构性创新对成熟企业构成了隐蔽却深远的挑战。本文结合掩膜行业特性与技术发展成果,探讨EUV掩膜行业领先企业如何突破因ArF掩膜业务形成的组织惯性,克服“在位企业困境”,实现架构性创新。

根据[要求2]中问题1和问题2的反馈,七家企业中有三家在2000年代初启动EUV工具或空白掩膜开发,四家则在2010年前后开始相关工作。EUV掩膜的工具和空白掩膜在架构、结构和材料上与ArF掩膜完全不同,需全新设计流程和长期研发投入。尽管EUV光刻商业化始于2018至2023年,这些企业仍克服了商业化时间的不确定性,果断启动EUV专用技术开发。问题3的回答显示,企业在开发初期通过多种方式降低风险:从概念验证、原型开发到客户需求调研,再到参与行业联盟或政府项目获取资源。所有企业均强调,与客户的早期协作是降低规格偏差和进度风险的关键。其中,AGC、HOYA、IMS、LASERTEC和ZEISS等五家企业积极参与了日本ASET/SELETE/EIDEC、美国SEMATECH、欧盟MEDEA+等联盟。

七家企业均依赖深厚的内部技术积累推进开发。例如,ZEISS依托2500余名研发专家的技术储备、精密制造能力及EUV光学计量经验推动项目。尽管具备内部能力,企业仍通过合作或采购获取EUV特定技术(如4-2、4-3所述)。值得注意的是,决策过程充满挑战:据企业高管透露,尽管面临内部阻力,仅有一两位核心领导者凭借“EUV是未来,我们必须成为行业引领者”的远见推动项目。一位全程主导开发的高管感慨:“如果我们不做,还有谁会做?”

开发过程中,企业面临多样化挑战:关键部件技术瓶颈(5-1)、外部项目经验不足(5-2)、投资回报不确定性(5-3)、资金短缺(5-4)及技术稳定性问题(5-5)等。应对策略包括:精准识别新旧技术差异(6-1)、持续PDCA循环优化(6-3)、基础设计改进(6-5)及全流程仿真验证(6-4)。

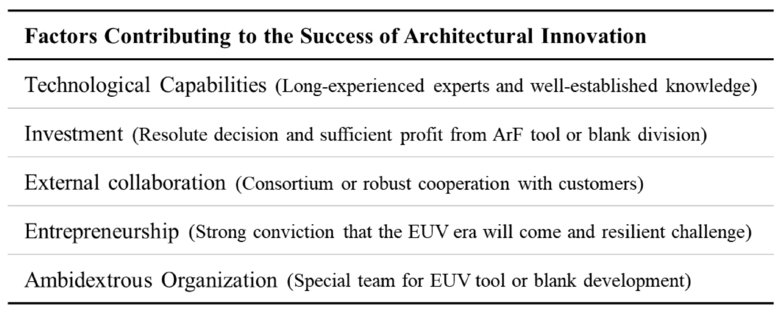

问题7的回答揭示了项目成功的核心因素:技术突破与严格验证(7-1)、客户早期参与测试(7-2)、从失败中学习的韧性(7-3)、研产一体化与成本模型适配(7-4),以及团队协作与行业生态支持(7-5、7-6)。综合来看,七家企业实现架构性创新的五大关键因素如图25所示:

1. 内部技术能力:依托多年积累的专业知识突破技术壁垒。

2. 强力资源投入:通过分阶段验证(概念→原型→客户测试)管理风险,利用ArF业务利润支持长期开发。

3. 外部协作网络:借助行业联盟与客户合作降低创新风险。

4.领导力与战略决心:核心管理者以企业家精神推动决策,克服内部阻力。

5. 行业生态协同:客户、供应商及联盟的支持是技术落地的基础。

图 25 架构性创新成功的关键因素

现金流曲线与风险应对

通过分析现金流曲线及相关风险(图26),可清晰看到七家企业如何通过五大因素在创意生成、商业化、成果实现阶段管理风险:

- 技术能力:解决开发风险(如关键部件研发)。

- 联盟与客户合作:缓解市场风险(如需求不确定性)。

- ArF业务利润反哺:应对资源短缺与资金消耗。

- 双元组织架构:成立独立于ArF业务的EUV团队,平衡“探索”与“利用”。

- 高层领导力以战略远见驱动项目启动、投资决策与研发坚持。

图 26 累计现金流曲线与五大风险缓解因素

EUV掩膜下一代技术指引

尽管EUV光刻已成为先进器件制造的主流技术,研究者仍在探索替代方案,如纳米压印光刻(NIL)、嵌段共聚物定向自组装(DSA)、多柱电子束光刻(MEBL)等。然而,EUV技术本身也在向High-NA、Hyper-NA演进,同时6英寸×12英寸大尺寸掩膜的开发有望提升量产效率并解决High-NA光刻中的拼接问题。当前EUV光刻从扫描仪开发到五家客户量产耗时约十年,这为High-NA/大尺寸掩膜的引入提供了重要启示:新技术扩散需综合评估新旧技术竞争、旧技术延伸空间及新生态成熟度(如图15a/b所示)。

七家领先企业的建议集中在以下方面:

- 技术路线:0.33NA EUV与High-NA技术并行发展,优化小尺寸图形印刷能力;大尺寸掩膜需行业协同开发,平衡环境可持续性与供应商特性。

- 客户协作:早期参与规格定义、联合测试(Alpha/Beta阶段)、动态反馈(含终端客户需求)是架构性创新的关键。

- 新工具开发:

- 商业层面:评估技术/商业驱动因素能否覆盖基础设施投资,明确优先级。

- 技术层面:解决设备缺失导致的工艺延迟,制定可行开发计划。

- 标准化:透明、全面的行业标准是降低投资风险的基础。

- Hyper-NA:优先采用6×6英寸掩膜定义需求,降低研发风险。

致谢

感谢三星团队成员(Choonghan Ryu、Inhwan Noh等)对本文讨论与撰写的贡献。同时感谢AGC、HOYA、IMS、LASERTEC、Nuflare、KLA、ZEISS等供应商提供EUV掩膜技术开发数据并参与调研。

原文信息:

REFERENCES

- 收藏