摩根士丹利:继存储之后,EUV光刻机和CPU将成为新的瓶颈

人工智能并未“停滞/stalled”,但2026年的科技市场不太可能一帆风顺。摩根士丹利的年度展望将市场发展分为两个阶段:上半年将继续受益于人工智能资本支出和大宗商品价格上涨;真正的挑战在于下半年,届时成本上升将开始考验需求,“价格弹性”将使部分终端市场出现回落。

据 Trading Desk 报道,摩根士丹利研究分析师 Shawn Kim 在其最新报告中写道:上半年将延续 2025 年人工智能基础设施投资的主题,存储价格将继续走强;下半年,代工、OSAT 和存储器成本的传导将挤压消费电子和 IC 设计公司的利润率,而由于 BOM 成本飙升,边缘人工智能在手机和 PC 中的普及将被迫推迟。

报告中对半导体行业的预期相当乐观:全球半导体收入将在2026年飙升至1.6万亿美元,预计同比增长约96%。如果这一趋势持续下去,资本将青睐那些增长“优于市场预期”且占据瓶颈地位的细分市场——存储器、先进晶圆代工、前端设备、OSAT(外包半导体加工和测试)以及关键材料等都将重新定价。

另一个潜在主题是智能体人工智能。随着人工智能从“生成”向“自主行动”转变,系统瓶颈将从简单的GPU堆叠转向对CPU、内存、封装/基板等更长链条的协调。选股不再仅仅关注“最热门的人工智能”,而更像是一种杠铃策略:一方面,要把握定价权和瓶颈资产;另一方面,要投资那些被低估但现金流强劲、估值合理的公司,以此作为应对潜在波动的缓冲。

1.6万亿美元半导体:本轮领涨不仅体现在GPU,还延伸至内存、晶圆代工和设备领域

人工智能相关股票的上涨行情正从逻辑芯片、通用存储器和半导体设备蔓延至更广泛的供应链。其逻辑在于:由于人工智能投资周期被认为“更长、更具结构性”,因此回调反而成为重新评估入场点的契机——前提是你能把握住关键节点,而不是盲目追逐炒作。

与此同时,整体立场仍保持中立:人工智能供应链估值较高,筛选标准也更为严格;相比之下,非人工智能领域可能还有更大的估值回升空间——前提是顶尖的人工智能公司没有“未被发现的增量”。

内存再次成为焦点:价格创历史新高 + 供应受限,人脑内存仍然是最大的瓶颈

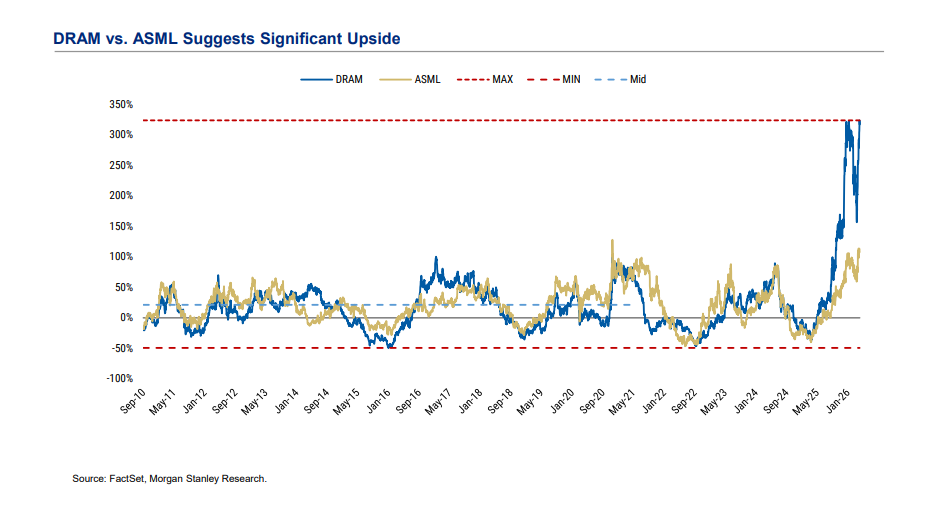

就内存而言,DRAM价格预计将突破历史高位,而“历史高位价格”通常对应着“历史高位股价”,此次还有更为强劲的盈利支撑。此外,一种不寻常的模式也正在显现:合约价格与现货价格之间存在明显的错位,反映出供需关系异常紧张。

HBM(高带宽存储器)是一个更为直接的瓶颈。根据供应链预测:HBM市场规模将从2023年的约30亿美元增长到2026年的约510亿美元,并在2027年达到720亿美元;在产能、良率和利用率假设下,HBM供应“充足性”预计将在2026年降至极低水平,约为2%。结论显而易见:只要人工智能推理需求保持强劲,内存供应驱动的周期就将被迫加速,价格和资本支出也将变得更加激进。

该报告展望未来:如果这种严格的限制持续下去,到 2028 年左右可能会出现“前所未有的”资本支出激增,这可能会将下一个瓶颈推向更上游的领域,例如 EUV,从而使半导体设备产业链再次受益。

瓶颈向上游转移:先进晶圆代工、前端设备、OSAT将搭上“第二波浪潮”的顺风车

随着人工智能规模的不断扩大以及内存和封装限制的日益加剧,效益循环将从“单点爆发”转变为“轮流瓶颈”。在半导体行业,关注的重点领域主要集中在以下几个方面:

先进工艺代工:人工智能需求将支撑台积电在未来五年内保持约 20% 的复合年收入增长,并将中国的人工智能 GPU 代工机遇视为其预测的潜在增长点。

前端设备(SPE):与人工智能相关的后端实力依然强劲,但在 2026 年下半年之前,前端设备将再次加速增长,这主要得益于先进逻辑和 DRAM 的需求,而那些 DRAM 业务占比高的公司以及那些受益于先进制程节点扩展的公司将更受青睐。

OSAT(外包半导体封装和测试):人工智能需求将进一步收紧封装和测试能力,虽然台湾的后端企业从中受益,但也意味着“供应瓶颈”变得更加常态化。

智能体人工智能:CPU成为新的瓶颈,将“硬件之战”转变为“协同之战”

智能体人工智能正从“生成”阶段演进到“自主行动”阶段:其核心不仅在于更强大的计算能力,更在于系统如何协调和分配资源。架构图突显了CPU的协调作用;据估计,到2030年,智能体人工智能有望为CPU市场带来325亿至600亿美元的增量需求,同时还将带动150亿至450亿亿字节的DRAM需求增长。

这将改变市场的焦点:GPU 仍然很重要,但决定市场上限的可能是“协同链”(CPU、内存、基板、设备、代工)中的任何薄弱环节,这些环节将轮流成为瓶颈。

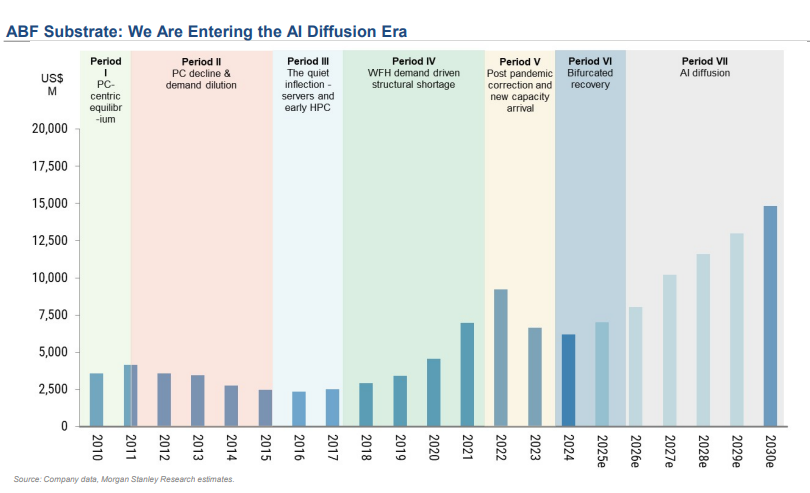

ABF基板的供需拐点即将到来——预计从2027年开始将出现持续短缺,而T-Glass基板的严重短缺可能会持续到2028年。人工智能GPU/ASIC和网络基板在ABF总需求中的占比预计将从2020年的约18%攀升至2030年的75%以上。

MLCC 的逻辑更为直接:一台 AI 服务器所含的 MLCC 数量是标准服务器的 20 多倍——HGX Hopper 的价格约为 230 美元,而 GB200 NVL72 机架单元的价格则高达 4,635 美元。目前 MLCC 的库存处于历史低位,需求正在加速增长。在散热方面,预计 2026 年第二季度将创下热管理公司季度出货量的新纪录;液冷技术的渗透率持续上升,其中 AVC 是首选方案。

2026 年的转折点在下半年:成本上涨将导致“需求萎缩”

报告直接指出,下半年最大的风险在于“技术通胀”。晶圆、OSAT(外包半导体加工和测试)以及存储器成本的上涨将把压力向下传递至成品系统和芯片设计公司:终端客户可能无法完全消化价格上涨,从而导致需求萎缩,利润率更难维持。

对于“边缘人工智能”的判断则更为谨慎:智能手机和个人电脑边缘人工智能计算能力的提升可能会因投入成本的增加而明显滞后。对于许多依赖消费电子产品出货量且议价能力较弱的行业而言,2026年下半年可能会面临更加严峻的形势。

悲观论断也十分明确:第一周期容易出现过度投资和过度消费,之后市场将趋于理性;“用途不明的支出”会不断引发对回报的质疑;与此同时,“产能壁垒”和资本压力等限制因素都会减缓产品部署。当“提价带来的定价权”和“下游利润空间压缩”相互抵消时,行业差异化程度将会更加显著。

硬件方面,就AI服务器需求而言,预计英伟达GPU服务器机架出货量将在2026年增至约75,000台,远高于2025年的约29,000台。相应地,ABF基板、MLCC、冷却和其他组件的“含量增加”逻辑仍然成立,并且预计ABF基板在2027年后可能会再次出现供应紧张的情况。

但智能手机和个人电脑的关键关键词已转向“成本”。到2026年,智能手机行业将受到零部件成本上涨的拖累,利润空间将被压缩;个人电脑OEM/ODM厂商也可能因内存价格上涨而面临连续几个季度的利润下滑。换句话说,尽管它们都被称为“硬件”,但受益方向却截然不同:越接近数据中心,发展就越顺利;越接近消费电子产品,发展就越艰难。

文章来源:路透社

- 收藏