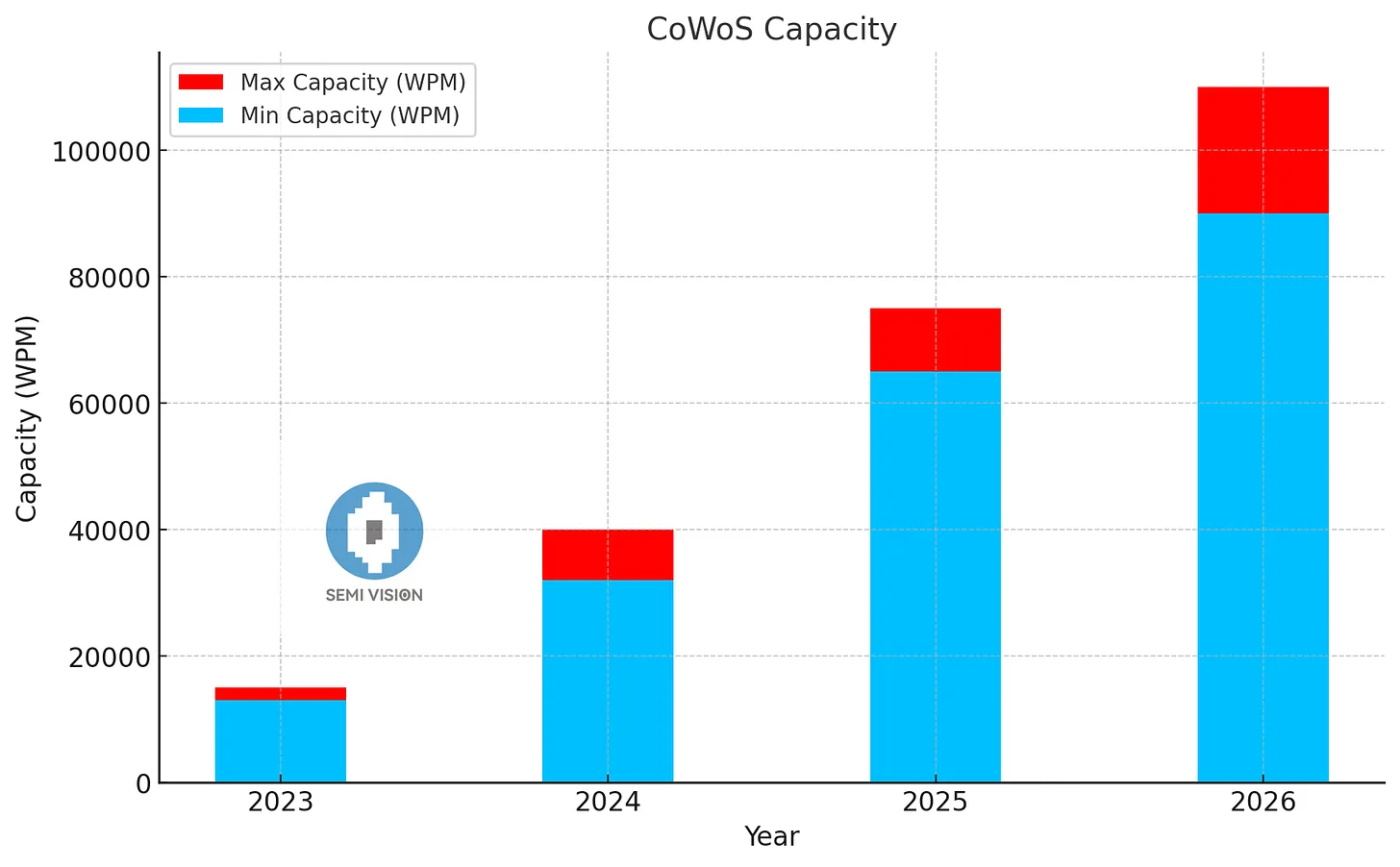

到 2026 年,CoWoS 产能将大幅增长:先进封装市场将大幅增长

NVIDIA 驱动的需求推动台积电在 CoWoS 热潮中扩张先进封装产能。台积电在全台新建晶圆厂,提升产能以满足激增的 CoWoS 和 AI 市场需求。

CoWoS 总产能(WPM=每月晶圆):

2023年:每分钟13,000~16,000字

2024年: 35,000~40,000 WPM

2025年: 65,000~75,000 WPM

2026年: 90,000~110,000 WPM

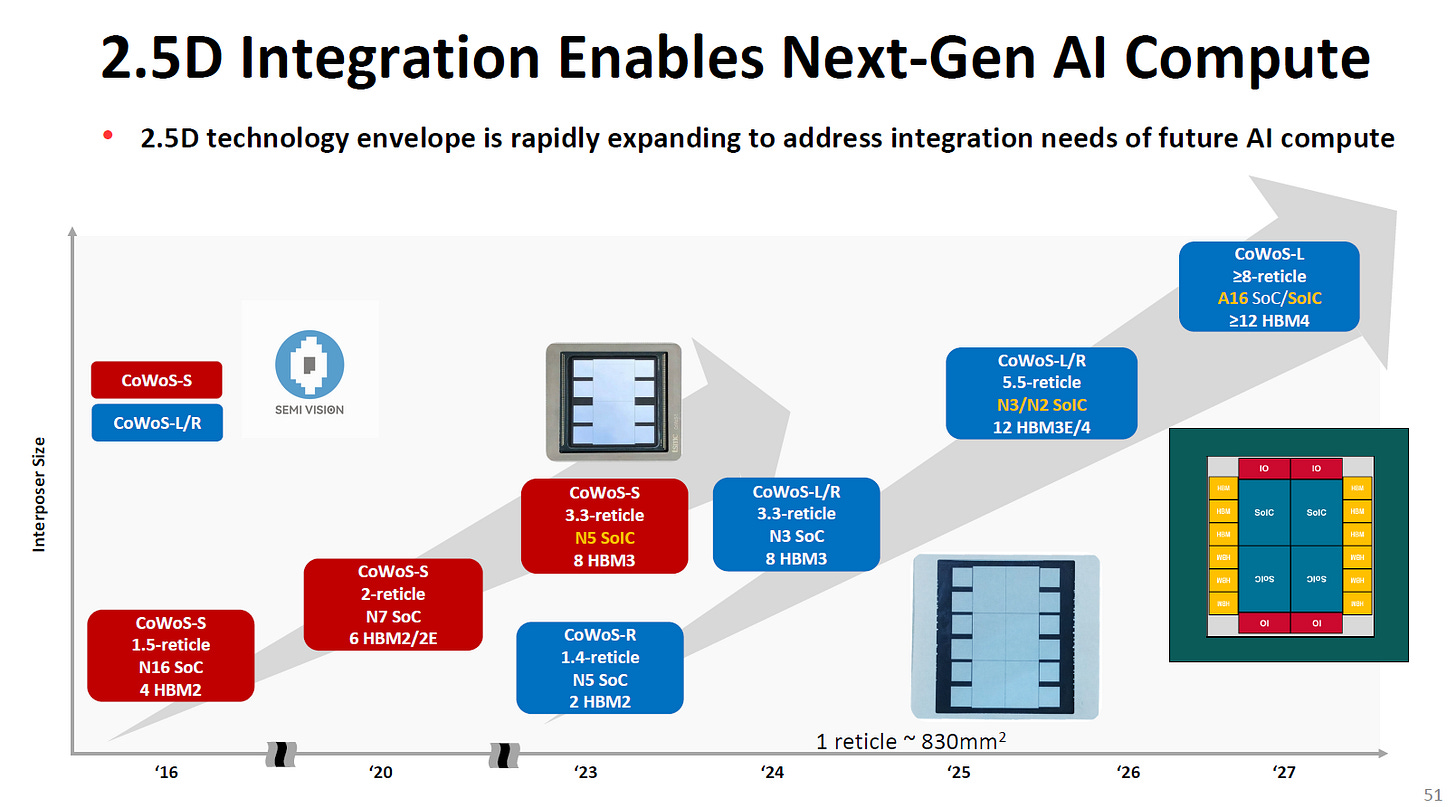

台积电先进封装CoWoS(晶圆上芯片)技术的快速增长受到以下几个关键因素的推动:

高性能计算 (HPC) 需求:对先进人工智能、机器学习和数据中心应用的需求日益增长,需要像 CoWoS 这样的创新半导体封装技术来处理更高的计算负载。资料来源:台积电

系统集成的进步: CoWoS 能够在单个基板上集成多个芯片组、内存和逻辑封装,满足对更高带宽、更低延迟和更高能效日益增长的需求。资料来源:台积电

2.5D封装市场不断增长: CoWoS是2.5D集成领域的领导者,该技术结合了高密度互连和大规模芯片集成,以提升整体系统性能。资料来源:台积电

半导体设计日益复杂:随着半导体微缩变得越来越具有挑战性,CoWoS 提供了一种可扩展的解决方案,用于生产满足现代电子产品需求的异构集成芯片。

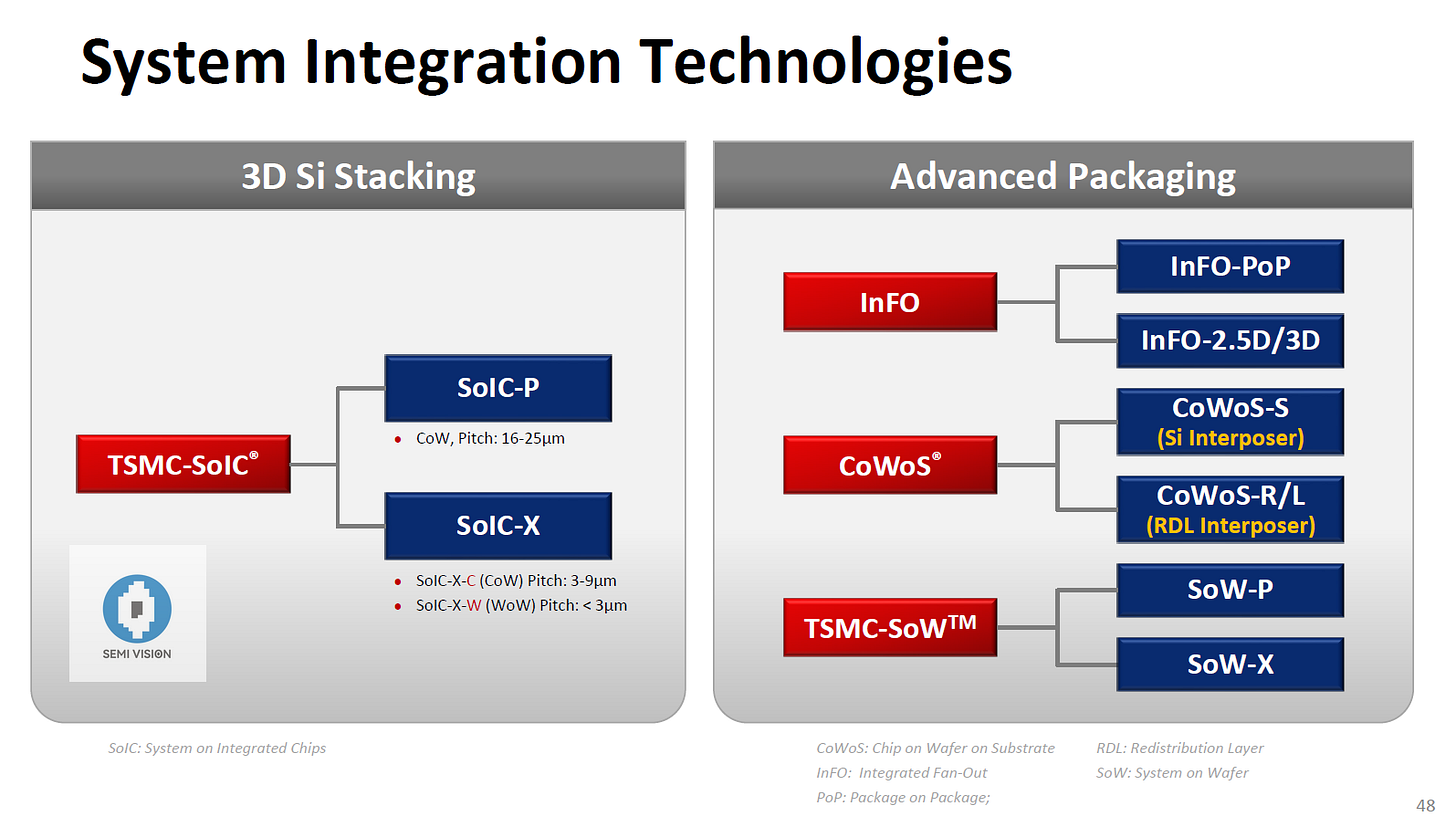

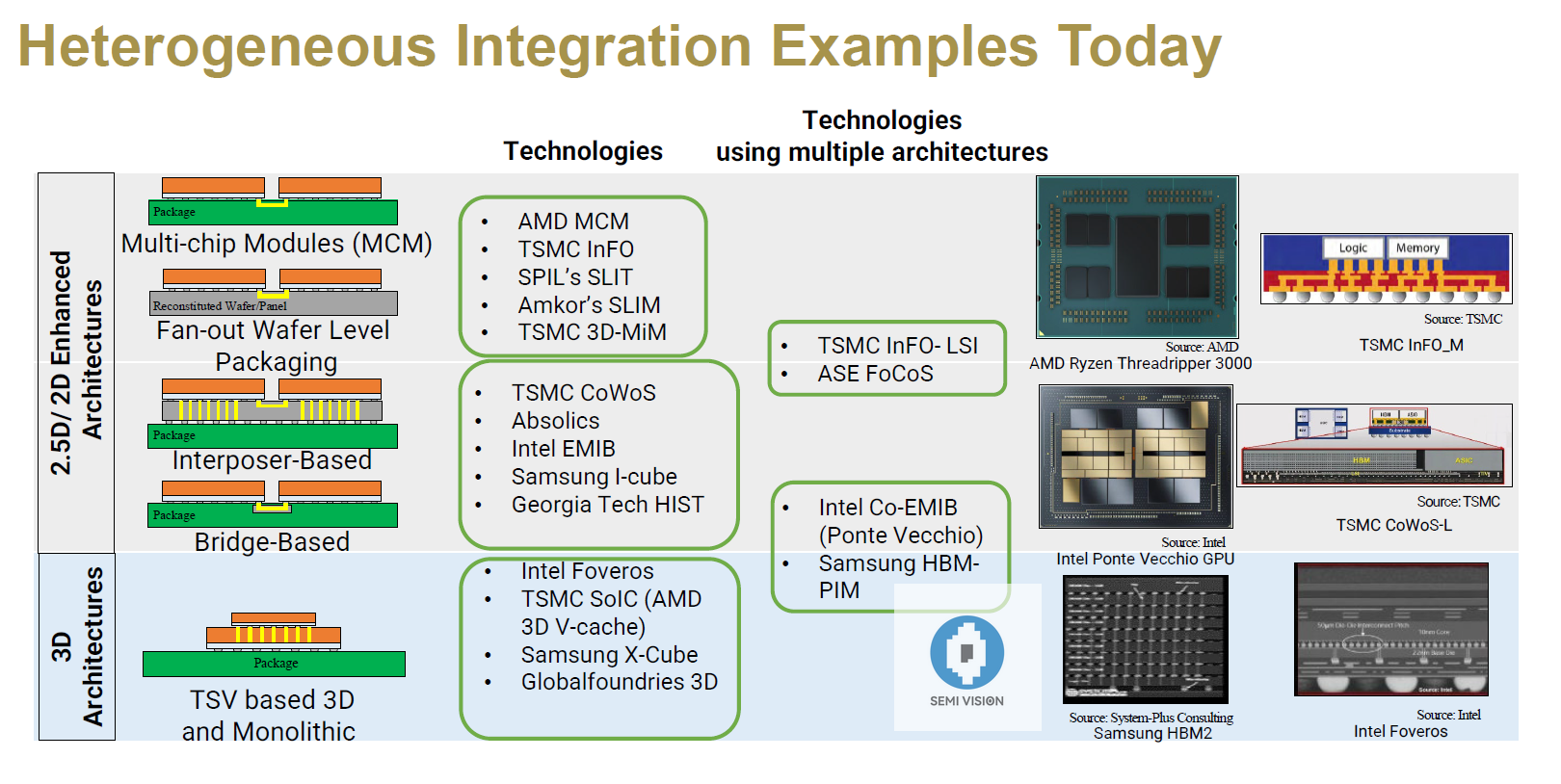

其他 2D/2.5D 封装供应商: ASE VIPack、Absolics、英特尔 EMIB、三星 I-cube、Amkor、SPIL。

为什么3D IC封装比2.5D更好?

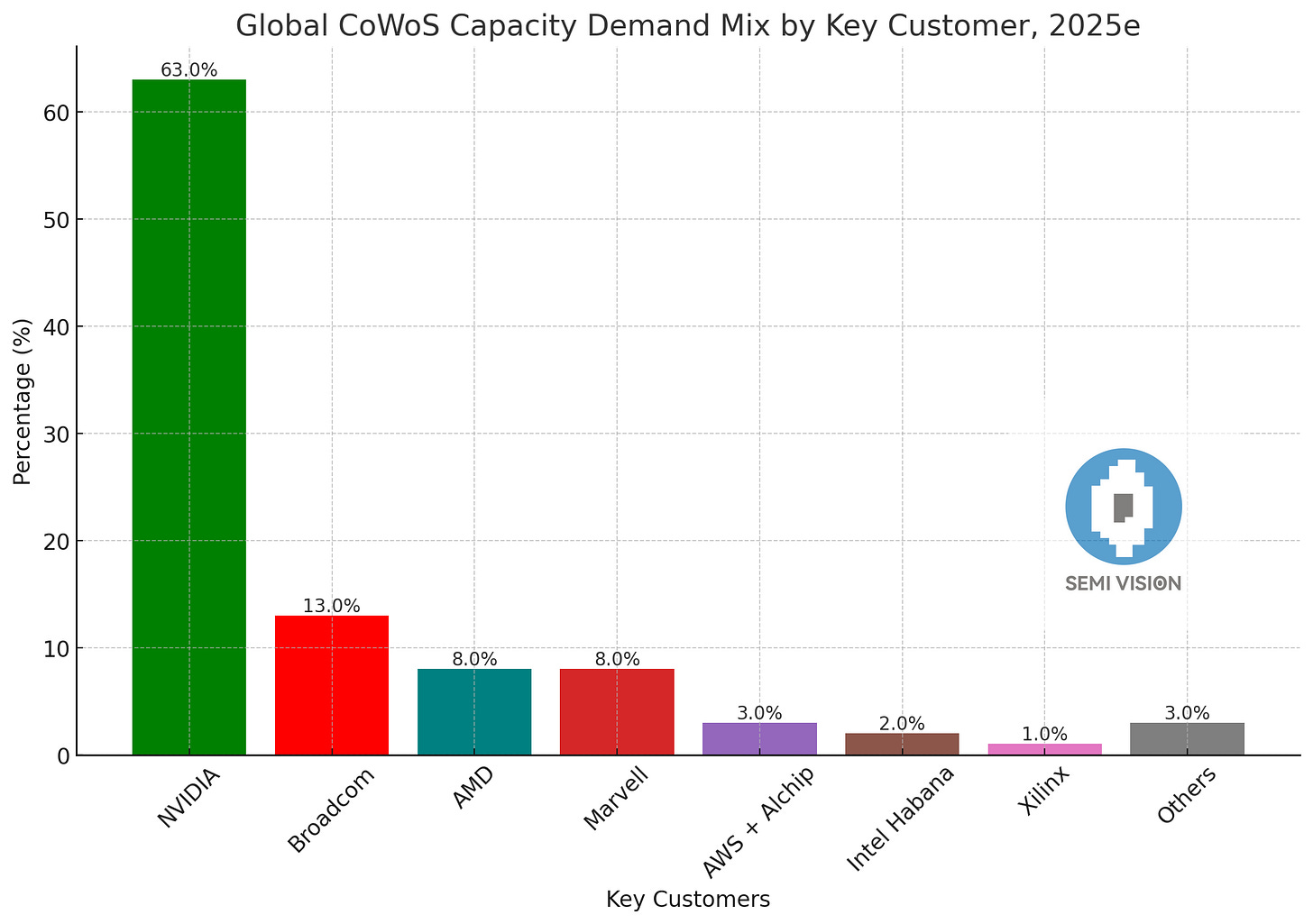

NVIDIA 将在 2025 年引领全球 CoWoS 容量需求份额

来源:SEMI Vision

NVIDIA在容量需求方面占据主导地位,占总需求的63% ,表明其在采用 CoWoS 技术方面的领导地位。

紧随其后的是博通,占比13%,是 CoWoS 需求的第二大贡献者,尽管远远落后于 NVIDIA。

AMD和Marvell各占8%,并列第三,表明两家公司对这项技术的兴趣相当。

其他贡献者包括AWS + Alchip(3%)、英特尔(2%)、Xilinx(1%)和其他(3%),所占份额要小得多,表明他们对 CoWoS 容量的依赖相对有限。

来源:Nvidia

NVIDIA 对 CoWoS 技术的需求旺盛,主要源于其在高性能计算和人工智能 (AI) 硬件开发领域的领先地位。

主要原因包括:

面向 AI 和 HPC 的先进封装:CoWoS 技术使 NVIDIA 能够将多个高带宽内存 (HBM) 芯片与其 GPU 封装在单个基板上。这对于需要海量计算能力和内存带宽的 AI 训练、推理和 HPC 至关重要。

人工智能和机器学习蓬勃发展:NVIDIA 的 GPU 是全球人工智能和机器学习系统的核心。各行各业人工智能应用的快速增长,显著增加了对 CoWoS 等先进封装解决方案的需求,以满足性能需求。

数据中心领域的领导地位:NVIDIA 在数据中心市场占据主导地位,其 GPU 用于大规模 AI 训练和推理任务。CoWoS 技术可实现更高的性能和能效,使其成为 NVIDIA 数据中心产品不可或缺的组成部分。资料来源:Jesse Cohen

Chiplet 架构:CoWoS 支持 NVIDIA 向基于 Chiplet 的架构迈进,该架构可实现模块化设计并提高可扩展性。这对于 NVIDIA 的下一代产品尤为重要。

关键行业的需求:Gen AI、法学硕士、自动驾驶汽车和科学研究等行业严重依赖 NVIDIA GPU 来提供 AI 驱动的解决方案,进一步推动了对 CoWoS 技术提供尖端性能的需求。

资料来源:SEMI Vision

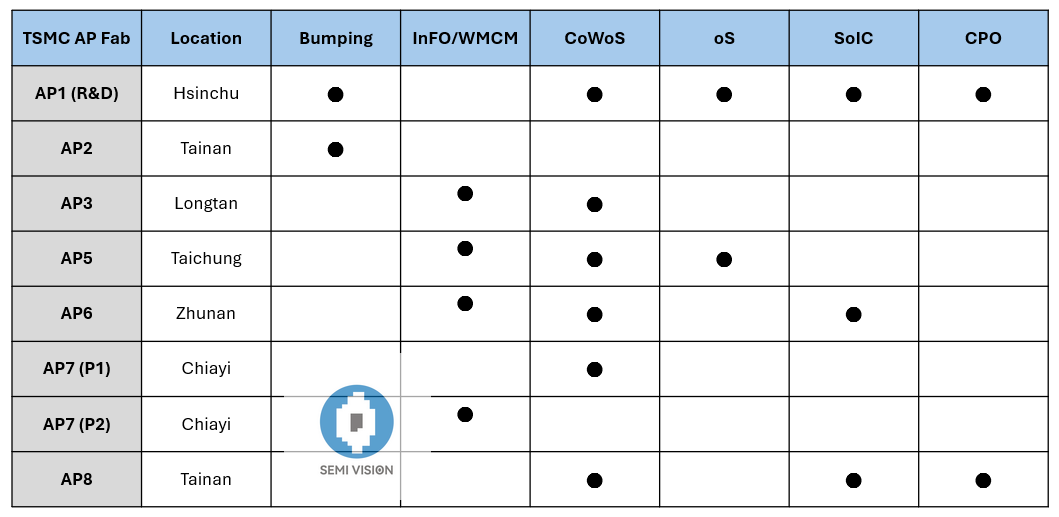

台积电加速先进封装扩张,竹南、嘉义、台中、台南等地新厂建设正全速进行。竹南先进封装AP6B厂于12月3日取得使用证,嘉义厂于今年5月动工,目前进度迅速,已可见钢结构雏形。台中AP5B厂预计明年上半年投产,群创台南厂区内的台南AP8厂(内部代号AP8)则计划于2025年底小规模量产。

台南AP8厂预计于2025年底陆续投产,预计新厂建筑面积可支持每月4-5万片产能。不过,台积电将整座厂区用于生产CoWoS的可能性不大。相反,该公司计划整合 SoIC(系统级芯片)、CP(光子芯片封装)和 FoPLP(扇出型面板级封装)的产能,作为其战略多元化的一部分。

- 收藏